“熊掌”乱挥一场空 做空蔚来的灰熊都说了些什么?

继SPI绿能宝、斗鱼、瑞能新能源等品牌之后,国际知名做空机构灰熊研究(Grizzly Research)将“新猎物”锁定为蔚来汽车。

6月28日,该机构发布一份译作《我们认为蔚来利用“财会游戏”夸大收入和盈利能力来达到目标》的报告(下称:做空报告或报告)。针对蔚来2021年前三季度财报营收及净利润存在“夸大”成分,并指控蔚来2021财年优于预期的盈利中,至少60%由蔚能贡献。

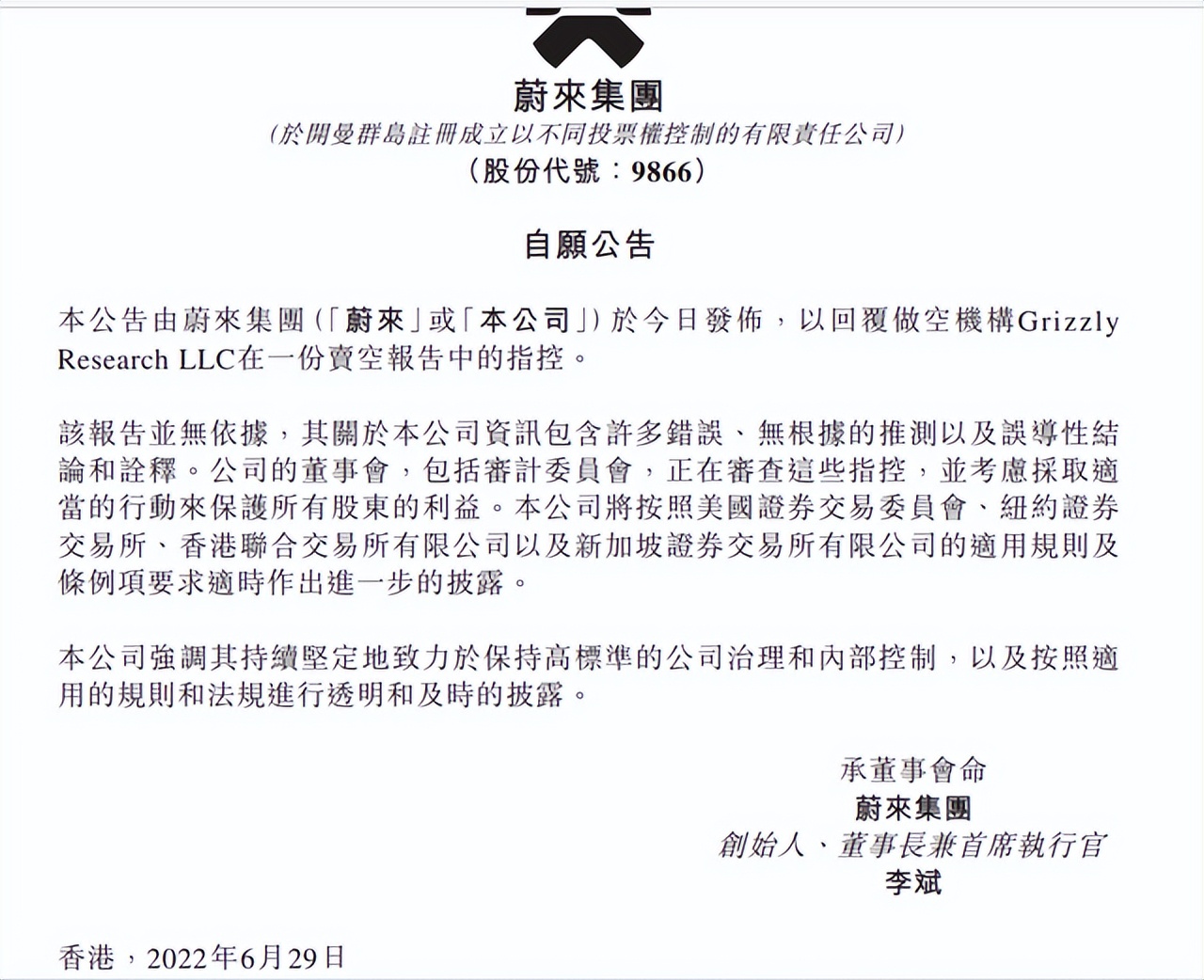

对于这样一份报告,蔚来方面在2022年6月29日对灰熊这份报告予以反驳:“该报告并无依据,其关于本公司(蔚来)资讯包括许多错误、无根据的推测以及误导性结论和诠释。”并表示:“公司(蔚来)的董事会,包括审计委员会,正在审查这些指控,并考虑采取适当的行动来保护所有股东的利益。本公司将按照美国证券交易委员会、纽约证券交易所、香港联合交易所有限公司以及新加坡证券交易所有限公司的适用规则及条例项要求适时做出进一步的披露。”

有趣的是面对这样一份“做空”报告,包括摩根大通(J.P Morgan)、摩根士丹利(Morgan Stanley)、大和资本(Daiwa Capital)、花旗(CiTi)在内的多家投研机构纷纷给出了“增持”的投资建议,罕见的对做空报告的部分核心观点给予直接驳斥。

一位供职于国际知名投行的研究员刘芳(化名)将这份报告定义为“漏洞百出的小丑行为”,并表示:“鉴于部分美股投研机构近年来对‘中概股’的非善意行为,可能灰熊背后关联着某些恶意收购的成分。”

19000个订单与40053块电池

灰熊的这份报告翻译成中文后多达1.1万余字,而核心问题无外乎蔚来向蔚能超额出售电池获得的营收以及BaaS全生命周期所获得的服务带来的收益。两者结合,似乎印证了灰熊视角下,蔚来“捏造”出那部分26.17亿元的收入。如若仔细推敲,似乎灰熊提供的事实依据无法“站稳”其结论。

据悉,蔚能现有两种电池订阅服务投向市场,一是月租金980元的标准续航电池包(75kWh),另一种是月租金1680元的长续航电池包(100kWh)。

根据灰熊的观点:截至2021年第三季度,蔚来向蔚能“超额出售”了约2万余个支持BaaS服务的电池总成(或电池包),而相关用户仅为19000个。同时,蔚来将单个BaaS业务7年的收入总和计入财报,造成了26.17亿元的“虚增”。

仅从灰熊统计BaaS用户数量的观点来看,2021年9月武汉蔚能发行ABS时已充分说明这19000块电池资产的来源,即来自于全部40053块电池包中的一部分。摩根大通亦指出,武汉蔚能可以用剩余电池或未来的电池(来自新的BaaS订户)作为基础资产继续发行更多的ABS,以扩大未来的资产组合。这一披露还表明,武汉蔚能持有的每一块电池都有相应的基础订户。照此理解,灰熊则将这19000个电池包与蔚能订阅用户总数进行错误地混同。

实际上,武汉蔚能在2022年度第一期绿色电池资产支持票据募集说明书中,已明确了19000个电池包与19000台电动车之间是“一对一”的关系,不存在过度销售的可能。同时,这一观点也在蔚来年报里得到了确认。

至于7年订阅期所获预期收入总和合并计入财报等问题,上海国家会计学院教授袁敏在接受《澎湃新闻》采访时明确表示:蔚来与蔚能是两个独立的法人实体,只要相关交易是双方真实意思表示,理论上就没有问题。而这7年期的收入可理解为“只要电池交易是蔚来提供给蔚能的,那么相关款项就很可能流入公司(蔚来),就可以确认收入。”

蔚来怎能过渡供应蔚能?

灰熊在做空报告中大致这样描述蔚来的换电业务:该业务曾有两家相关企业试图从事,但由于种种原因并未取得成效,而蔚来却将这一业务成功开展。并由此得出了“蔚来参与创建并投资蔚能并非能做好BaaS业务,而是以‘左手倒右手的形式提升业绩’”的结论。

对此,一位北京的ES6车主将上述结论批判的称作“驴唇不对马嘴的叫嚣”,并表示:“蔚来把国外企业的‘不可能’变为了‘可能’。这不体现出蔚来比他们(外国公司)都厉害的地方了吗?”他举例,2000年前后,购车贷款曾一度遭遇叫停。如今,购车贷款的渗透率接近50%。“过去做不好的事,怎么就能断定现在做不好呢?”这位车主如是表述。

为了印证“做空”报告的合理性,灰熊的尽职调查小组以2小时作为间隔,对25个非“受疫影响”地区的蔚来换电站进行调查,得到其加权平均利用率仅为39%这样的数据。最终,给出了“利用率很低”的调研结论,以此佐证蔚来过渡供应蔚能这样的观点。

汽车评论人士向涛称,蔚来换电站的底层逻辑与补能充电设施相似,后者的平均利用率仅为3%-5%,即便按照灰熊披露的39%,显然已经是一个非常出色的成绩。中汽协在2021年9月末统计,国内新能源车桩比例为3.05:1。作为对比美国、欧洲、日本市场这一数据为16:1、13:1、8:1。按照蔚来所披露的换电站+超充站1870座来看,仅以2021年交付量统计,车桩比约为48:1。显然蔚来还需增设更多的充电设施,绝非灰熊披露的“过度供应”,而是“供应不足”。

“换电模式的一大评估指标是换电等待时间。蔚来换电服务一次大概需要3分钟,就算是39%的利用率来说,也刚刚做到平衡用户等待的时间。面对日益增长的保有量,若要维持现有满意度,蔚来应该还会增加充(换)电站的建设。”向涛如是评论。

从用户数量来看,大和资本观点指出,蔚来2020年第四季度至2021年第三季度的销量8.4万台,而BaaS业务是2020年8月推出,总体订阅率50%。那么据此推断,蔚来的BaaS用户截至蔚来3Q21应不低于4.2万人次,按照蔚能电池的ABN显示数据来看,截至2021年9月,蔚能共持有40053个电池。即便按照灰熊主张“用户数与电池数一一对应”的观点,显然,算上自然折损率尚有至少2000余个左右的电池空缺。

单就本节讨论的关于补能设施以及用户数量的事实,灰熊似乎很难自圆其说。

灰熊的“野心”

一直以来,灰熊似乎对于美股市场上的“中概股”有着很深的“敌意”。在其官网披露的报告中“做空报告”中,近半数均指向了这一群体。翻看灰熊成立的历史,有着与其他华尔街投研机构相反的特征。

资料显示,灰熊投研创始人Siegfried Eggert(简译作:埃格特)毕业于荷兰一所名为格罗宁根汉斯大学的金融与会计专业。《时代周报》对该所学校解释为:“该大学并非人们普遍认知中的学术研究型大学,而是荷兰北部最大的应用技术大学(类似于中国的大专)。”2016年,埃格特取得罗切斯特大学金融学硕士学位。

灰熊的每次“出手”,似乎均难以达到“预期效果”。

2020年,凭借在GeoInvesting LLC.与Forensic Economics Inc.积累的基层工作经验,埃格特创立了灰熊。开始了“发难中概股”的“征程”。

同年2月,灰熊向跟谁学(已更名为:高途集团)发难,一份长达59页的做空报告与此次“控诉”蔚来的《做空报告》类似,均指向了“净利润夸大、财务造假”。事后,跟谁学相关人士对这份报告给予了“一派胡言”的评价。

对“中概股”的首次“发难”吃瘪,并未影响灰熊的信心。此后,灰熊继续以类似“夸大财务状况”为由头,分别向58同城、乐信、斗鱼等挥动“做空”大棒,不仅未能得到上述企业正面回应,同时相关企业股价并未受到根本性影响。对此,刘芳将灰熊历次“狙击”中概股的行为戏称为:“哗众取宠。”

频繁的“做空”行为,表面上难以解释企业经营目的。一位了解资本市场的阿斌(化名)解释了灰熊这类公司的一大利润来源:

“简单地讲,做空可以理解是发生在‘借股票’的借入方。好比一个股票A,某月1日价格10美元1股,做空机构及其关联投资主体向持有股票方借入100股A公司股票,并以10美元的价格出售,获得资金1000美元。”

“发布做空报告后,A公司股票随之下降至每股1美元。做空机构及其关联主体按此价格购入100股A股票,并交还至出借方。以此获利900美元。”

阿斌进一步解释,做空报告的本意是向投资者披露企业一些潜在的经营危机,从而使得后者规避投资风险。而类似于灰熊这样的投研机构可能正是利用这种“善意”去牟取一些“并不光彩”的收益。

阿斌称:“美股市场投资人对于‘中概股’公司经营的具体类目并不十分清楚,这就使得灰熊这类无良机构可以利用信息不对称来混淆视听。而这些公司,往往均位于业绩上升或转好期。”

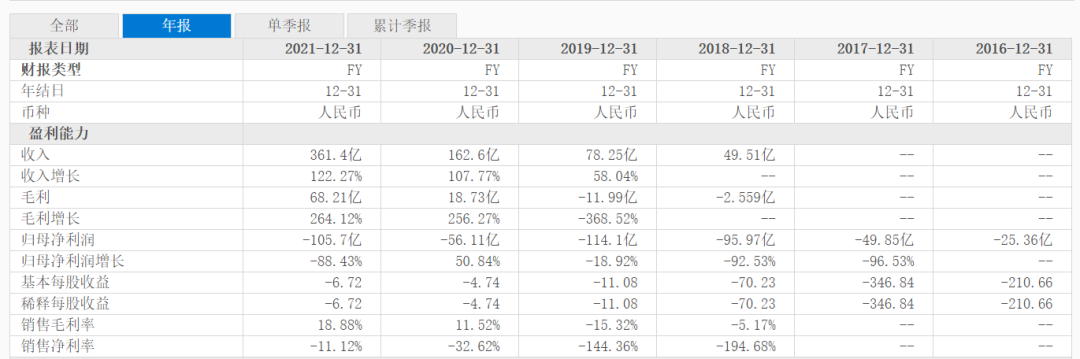

(图源:东方财富)

数据显示,蔚来2019-2021年财务状态持续改善。企业收入从2019年的78.25亿元增长至2021年的361.4亿元;企业毛利从2019年-11.99亿元增长至68.21亿元。受疫情、原材料上涨等因素的影响,叠加新品投入市场,蔚来2021年归母净利润为-105.7亿元。同期,蔚来现金及现金等价物153.3亿元。

6月28日,也就是灰熊《做空报告》发布之日,蔚来(NIO.NYSE)收盘价为22.36美元。7月1日,蔚来报收21.36美元,下跌1.66%。

对于这份报告,刘芳做出总结:“一场彻头彻尾的金融‘笑话’,看一看就行了。”

提示:

本文关于灰熊研究(Grizzly Research)的数据拆解是基于其本身错误的解读进行的二次解读,旨在指出灰熊相关财务及业务数据的错误披露,不构成投资建议。

《汽车通讯社》原创文章,未经许可不得转载。对不遵守本声明、恶意使用、不当转载引用《汽车通讯社》原创文章者,保留追究其法律责任的权利。