特斯拉的“零首付”——“颠覆”购车体验

特斯拉是一条鲶鱼,无论从何种维度上讲,它都搅动了汽车市场。

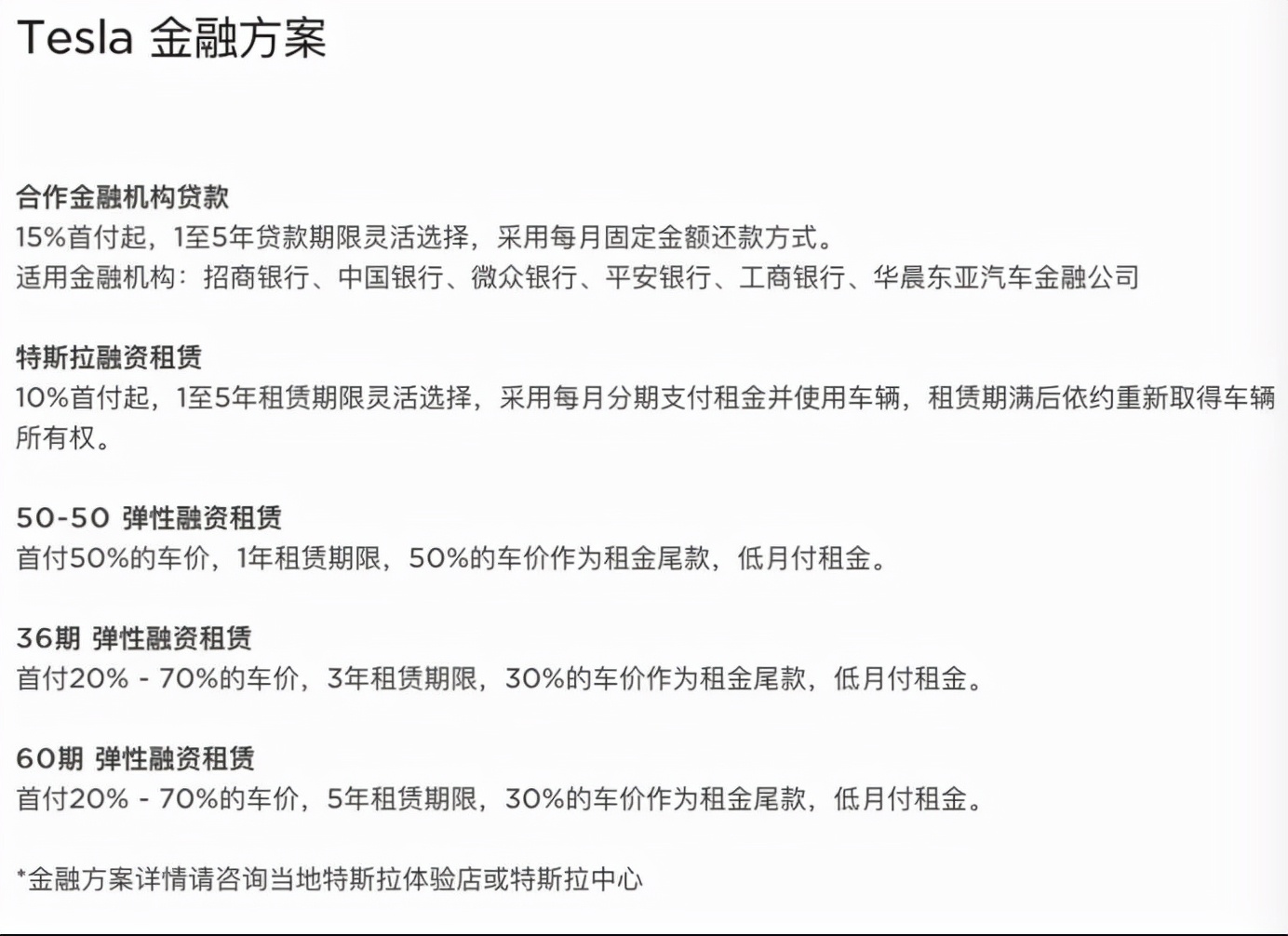

近日,特斯拉(中国)官网上线了全新的金融服务——零首付融资租赁方案。通过这种方案,消费者最低仅需支付定金和保险费就能开上特斯拉新车。由于随之而来的订单量过多,特斯拉取消了零首付这一选项,目前最低首付为价格的一成。

新旧购车体验的冲击

当我怀揣4万块钱走进一家大众品牌4S店,盘算着选购一辆最便宜的新车时,销售顾问的分析和计算很快让我打消了购车的念头——无论选择何种金融购车方案,要买下一辆最便宜的汽车,我准备的钱都太少了。

我分别走访了上汽大众和一汽大众各一家4S店,销售顾问均表示店内不提供零首付的金融政策,无论是购买指导价为11.59万元的大众Polo,还是12万元左右的宝来,我必须先支付三成车款,再添上购置税、保险、服务费等多项名目繁杂的费用。

前后算下来,我至少得准备5万-6万元的购车款。销售人员告诉我,要么再添一点钱,要么还是考虑一下自主品牌的车吧。

所以,在走进特斯拉体验店后,我感受到一股强烈的冲击感。特斯拉所提供的服务方案就和每一辆特斯拉的内饰一样“简洁”,省了购置税,也没有乱七八糟的服务费用,与销售顾问不到十分钟的对话里,我已经对自己所需支付的费用有了答案。

重要的是,如果不考虑后续的还款压力,即使采用一成首付的租赁方案,4万元的购车预算妥妥能让我入手一辆Model 3。而且,提车周期仅为2-4周,相比因为缺芯而供货不稳的大众而言,速度也要快得多。

积弊与革新

特斯拉零首付金融租赁方案的意义不止于体验,它将普通消费者的目光从产品本身引向具体的付款流程,过去这一环节被长期遮蔽。

在传统车企和经销商建构的购车体系里,消费者进入付款环节后往往陷入被动。很多时候,新车销售并不赚钱,售中和售后才是经销商主要的利润来源,这是正是消费者体验极为差劲的一个环节,这一环节中所有利益相关方,都指着从购车者身上扒一层“羊毛”下来。

就从销售顾问的收入来源说起,传统4S店中,销售顾问的提成组合非常复杂。单从量上讲,每辆车的提成并不固定,往往会根据销售顾问的销量指标与实际销售量上下浮动。并且,4S店本身就是一个层级明晰的组织架构,不同层级的工作者有着不同的优惠权限,例如经理能够给出比普通销售顾问更大的优惠折扣,这还只是车辆本身的价格浮动。

4S店给出的汽车消费金融方案也有很大差异。比较公开一点的信息是,销售人员能够从车辆贷款中获取一定提成,所以相比全款购车,4S店一般鼓励消费者贷款购车。而且强制贷款一直被消费者诟病,2019年西安奔驰车主维权事件将这一问题暴露在大众面前,使4S店在收取金融服务费时比较收敛,但仍有其他套路从购车者身上榨取利润。

我在询问宝来的落地价时,一位销售顾问给出的报价单中就明确列出了3000元的服务费和1699元的双保费。他表示,收取双保费是一个标配,如果不交,那么给到的优惠就会相应减少,店里就是要从中获利的。对方特地强调,自己所在的4S店属于国企单位,流程非常正规,“比起一些4S店会变换各种名目收取费用,直接标明服务费用不是更透明吗?”

金融方案的选择、附加的装潢、贴膜、延保条款等一系列费用打包组合成了最终的报价,消费者需要与销售人员展开博弈,但博弈本身就建立在层层嵌套的话术和捆绑销售的陷阱中,因为费用的不透明和销售顾问有意识的矛盾转移而令人难识别。

以特斯拉为首的造车新势力所推出的新零售模式,革新了传统的购车模式。全国统一售价、销售顾问更为透明的提成体系使人们在购买电动车时免除了相互试探、价格博弈的烦恼。

基于此背景下的特斯拉零首付租赁方案,让新旧销售模式的差异对比更加剧烈,也因此与过往车企和4S店推出的零首付金融购车方案在体验上有着质的不同。它更简洁,更高效,也更可靠。

都是零首付,特斯拉有何不可

上文提及的4S店销售顾问认为,一切零首付都是高利贷,凡提供零首付贷款方案的4S店,都不正规。“你一进去可能就出不去了!”他讲到,零首付都是一些经销商或者中介为了利润最大化,用来吸引顾客的阳谋。

中国人民银行2018年1月1日发布的新修订施行的《汽车贷款管理办法》规定:“自用传统动力汽车贷款最高发放比例为80%,自用新能源汽车贷款最高发放比例为85%。”因此,购车人在通过汽车贷款方式购车时,至少需要支付20%的首付款,零首付在规定上并不成立。

所谓的零首付,要么是经销商打出的噱头,等购车者真正到店时发现需要满足极为严苛的条件才能实现;要么是经销商找的资质较差的金融中介,有着较高的信用风险,需要消费者后期支付超高的利息、手续费;碰到黑心一点的中介,甚至会为了现金流而利用购车者的身份信息贷款。

采用直营模式的特斯拉不存在上述的问题。体验店与交付中心、服务店的分割让内部工作人员的功能有了明确分割,提成体系也相对明确。这杜绝了消费者所苦恼的捆绑销售。此外,特斯拉合作的金融机构也是中国银行、腾讯微众银行这类知名的企业,整个交易过程简单明了。

风险从未走远

零首付就是高利贷,这话放在特斯拉这家全球市值第一的车企面前当然不再成立。

特斯拉融资租赁方案的推出,更像是在进一步实践其CEO马斯克的目标——使电动汽车成为更多人的选择。毕竟,这一方式实实在在地满足了人们购车的即时性,降低了潜在消费者的购车门槛。

但需要注意的是,这其实是一种相当激进的购车方式,最长可达5年的还款期意味着更高的利润。特斯拉销售人员给了我一张Model 3的融资租赁表,以一成首付为例,平均每月还款的利息在600~700元不等,而我在传统4S店贷款7万元购买宝来,销售顾问给到的报价单显示,一年所需支付的利息也不过600多元。

因此,采用特斯拉融资租赁方案的代价并不算低,后续的还款压力一直都在。有人计算,以原价为276000元的Model Y标准续航版车型为例,选用0首付融资租赁方案分期5年的话,车主最终累计需要支付33.12万元的裸车购车款,其中包含了高达55200元的利息。

这大概就是低门槛的代价。

特斯拉本质是科技消费公司,选择特斯拉的也多是年轻人。由于在特斯拉体验店的询价体验太好,销售顾问的介绍一度让我忽略了背后巨大的风险,以为选购一辆车真的如同买手机一样容易。我担心的是,低首付的融资租赁方案,容易引诱消费者超前消费、冲动消费,而忽视其中蕴藏的巨大的还款风险,忘记审视自己是否真的有持续的还款能力。毕竟,在尚未还清贷款之前,这辆车尚属于租赁。

不管是传统车企还是造车新势力,一场有关购车金融政策的行业变革,或许都迫在眉睫。

——END——

《汽车通讯社》原创文章,未经许可不得转载。对不遵守本声明、恶意使用、不当转载引用《汽车通讯社》原创文章者,保留追究其法律责任的权利。