罗兰贝格:纯电是大方向,插电混动、增程式都是过渡产品

整个汽车市场转向新能源趋势的转折点,会在未来的3-5年之内非常明确地发生

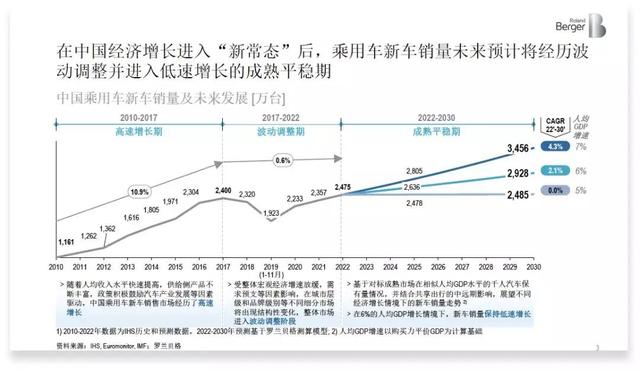

2025年中国新能源汽车的渗透率会达到20.8%,整体的市场容量大概是548万辆,其中纯电动汽车(BEV)差不多占到64%,剩下的36%是插电式混合动力汽车(PHEV)。

1月12日,罗兰贝格全球合伙人兼大中华区副总裁郑赟在北京的一个行业论坛上如此描述未来中国新能源车市趋势。

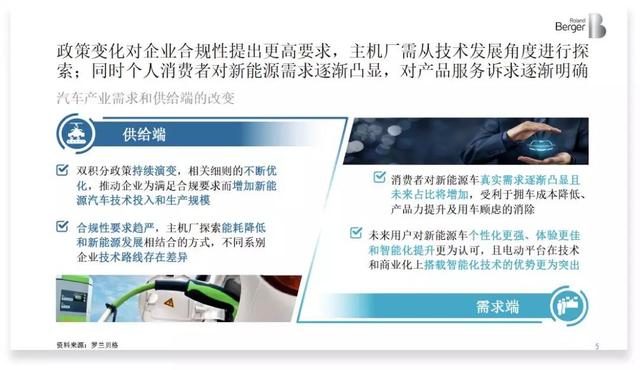

虽然从长期来看,新能源汽车一定需要得到消费者的认可,并且在满足相应的经济和技术储备的指标前提之下满足整个市场的发展。但在罗兰贝格看来,新能源汽车市场在前期一定是一个由政策和供给来强力驱动的市场。

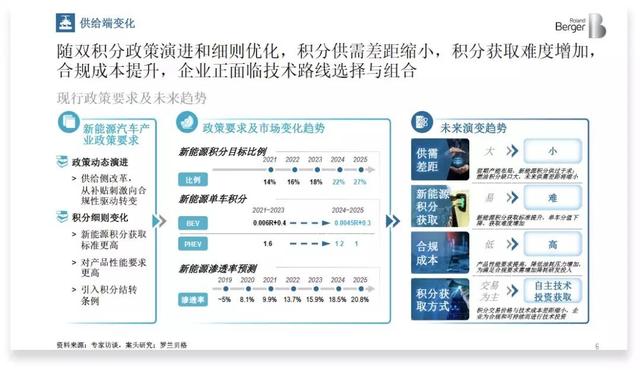

在供给端,比较明确的是,在中国从纯粹的财政补贴转向由“双积分”来进行更高维度上的行业把控,应该是一个非常明确的发展路径。

随着“双积分”政策细则的优化,比较明确的是主机厂需要积极地探索能耗降低和新能源发展相结合的方式。在供给端,罗兰贝格最为核心的发现是:一是在积分供需差距上会从之前的“大”明确地向“小”发展;二是新能源积分获取的难度会进一步提升。

当然,从中长期来看,这个市场要快速地向前发展,最为重要的是在需求端,消费者能够非常明确的认可。消费者对于整车产品相应的使用端的这些服务,包括残值端的管理、汽车金融工具的使用,车电分离商业模式的探索,都需要在整个链条上得到各个玩家的支持和相应的产品提供。

在纯电动销售市场上, 50%左右是企业用户,剩下的25%是考虑需要车牌的用户,剩下的用户中有13%是已有燃油车的增购客户,将近11%是购买新能源车来满足刚需出行的客户。

未来随着通行经济性、产品成熟度、需求差异化,电动汽车会更好地满足最后这种消费者的需求,这部分纯电动车消费者数量将得到进一步的提升。

用户购买电动车动机的改变,主要体现在三个方面:

一是成本,从比较纯粹的补贴来驱动,转向TCO(Total cost of Ownership, 总所有成本)的优势驱动,换电模式作为一个商业模式来说,在很大程度上能够让消费者在TCO端感觉到比较明显的优势;

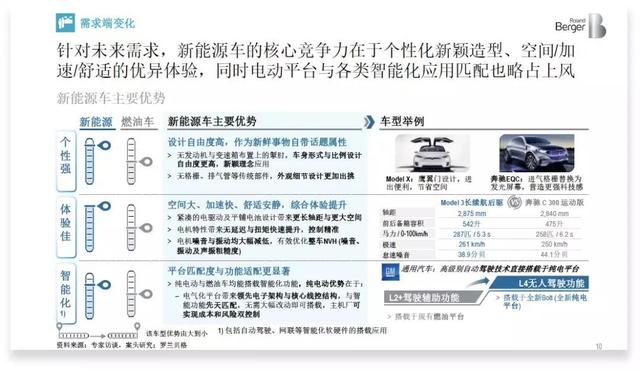

二是体验,更多地从原先牌照以及出行优惠的驱动,转向个性化和智能化的驾驶体验的驱动;

三是风险感受,需要在感受维度上进一步地加强消费者“电动车绝对安全”的印象。

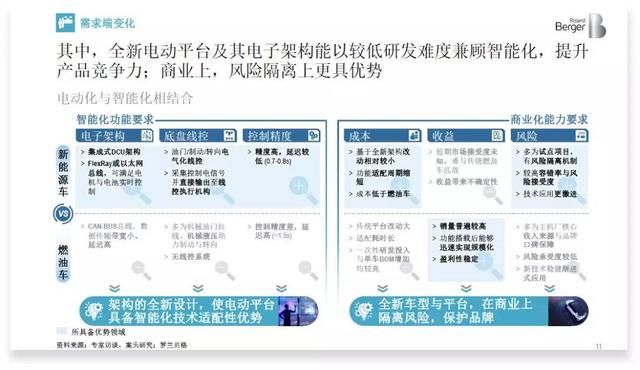

另外,在需求端可以明确地看到,在智能化功能要求下,新能源车与燃油车相比,在电子架构、底盘监控、控制精度以及在商业化能力方面的成本、收益和风险等方面,都有非常明显的优势。

这也是为什么有些高级驾驶辅助系统或者是场景化的自动驾驶系统,在电动车平台上搭载的速度和节奏会更快。整个汽车市场转向新能源趋势的转折点,会在未来的3-5年之内非常明确地发生。

以下是汽车商业评论对郑赟就新能源汽车行业关心的一些问题进行访谈的节录。

前期肯定是供给和政策拉动的市场

汽车商业评论:中国的新能源汽车市场已经发展了10年,达到了年销百万辆的规模,是全世界最大的新能源汽车市场,但现在全球的新能源汽车市场也在快速发展,今年开始,大批合资新能源车要进来,比如丰田、大众都会有纯电平台的产品上市,博世大陆等国际供应商也会推出大量新能源产品,会不会对中国市场形成冲击?

郑赟:我觉得应该从两个视角看,一方面,新能源汽车市场发展前期肯定是供给和政策拉动的市场,没有供给,消费者对新能源汽车的好奇和偏好没办法激发出来。供给端推动,对市场的发展肯定是有好处的。

传统的燃油车市场,合资品牌的产品综合实力比我们自主品牌强得多,市场占比也是四六开。我们在传统的动力总成,比如发动机、变速箱方面确实弱一些,最基础的精加工不如人家,但在新能源汽车的产业链上,比如在正负极、电解液、电芯单体、电机、电控等方面,还是很有实力的。

我对中国的新能源汽车是比较乐观的。现在产业链上的投资者已经渐渐看到效果了,我是很看好中国在新能源汽车产业链上体现出的综合实力。

像博世、大陆等很多零部件企业,在考虑业务的时候,更多是考虑市场端的东西。如果不把最高精尖的东西放到中国这样一个世界最大的市场上进行验证,应该不太符合常规。

另外,这些零部件企业需要把研发的成本分摊到不同的车型上,在中国肯定是要供给到自主品牌的产品上,这是很自然的事情。中国是世界最大的新能源汽车市场,很多商业模式肯定要在大市场中经过验证,才能成功。

不能简单地看购买补贴

汽车商业评论:现在欧洲和美国都在对新能源汽车进行补贴,而且力度在加大,而中国基本上已经退坡了,您怎么看?

郑赟:我是这么看的,一方面,大家都意识到,如果有补贴的推动,可以极大的调动消费者的购买兴趣,这在中国市场上也得到了非常好的验证。

当本国零部件公司和整车厂在大力向新能源方向切换的时候,是不能单单依靠海外市场,比如中国、北欧的市场,肯定要在本国市场上进行开拓,这里面就会有很多商界和政府之间的协调,大方向上大家都意识到要去做,那么肯定是需要政府端的拉动。

另一方面,中国新能源发展方向是正确的,一开始以纯粹财政补贴的形式调动消费者的积极性,到现在更多的是用双积分政策来拉动整个市场的管理。

当然,我们可以说,双积分的效果不是很到位,原来设想的供求关系和实际的有些不一样。因此,2019年6月,双积分政策进行了一些调整,积分获取要比原来更难一些,在整体方向上更多的是强调效率,不是简单的纯电和插混的比例。

我觉得,每个新的尝试、新的阶段都会有一个小的阵痛期,中国市场上,随着电池成本的降低,产业链在大面上已经可以应付补贴退坡的影响。

同时,我们也不能简单地看购买补贴,因为现在消费者越来越熟悉整车市场,慢慢有了全生命周期用车成本的概念,所以不管是在购置端,还是在使用权端,包括日常使用费用端,都会让消费者在买车时有其他的考虑。

国外市场的补贴,其实动作已经比中国慢了。

对于企业而言,肯定是补贴持续的时间越长越好,力度越大越好,但这是一个阶段性的问题,国家在初级阶段帮助推动市场发展,到后来只能依靠双积分这样的行业政策进行管理,这是没有办法的事情。

在一个市场起步的时候,肯定会有先尝螃蟹的,比如国内一些对政策把握比较精准的自主品牌,它们可以快速上量,但更多的是依靠补贴端的推动。

随着市场慢慢扩大,产业链的方向调整完了以后,合资品牌会进来,我们国内价值链上的能力也在不断攀升。其实,我们在打造一个新市场,我们在经历它的发展全过程。

记得在2014年的时候,我们在做新能源项目时,中国市场规模也就是几万辆,后来涨得很快,最近两年连续销量破百万。新能源的方向一旦定了,是要和未来趋势相挂钩的,比如场地化的自动驾驶,比如5G,这里面的感知、控制、决策也需要借助电动车的一些特性。

如果电池成本降到800元/度

汽车商业评论:现在电动车的电池续航里程、充电方便程度还不是特别令人满意,而后期的回收、重复利用也不是很完善,您怎么看?

郑赟:正如刚才所说,我们在经历一个打造新市场的完整过程。一开始,大家并没有关注后续的残值处理怎么办。对此,有的车企的应对方式就是车电分离,消费者买的只是车,没有电池,就不用考虑残值的问题。

现在,一些大型车企已经在考虑新能源车残值管理的事情,进入到快速打造残值能力的阶段。像国外的大众,国内的吉利、广汽,都在做这方面的工作。

这种对残值管理的考虑,也会进一步拉动一些新的细分市场,比如汽车金融。如果讨论残值管理的时候,如果不把它和融资租赁等汽车金融手段挂钩,是没有办法解决这个问题的。整个市场还处于初期阶段,但很多行业里的企业都在做这方面的探索。

而电池本身,从一致性、安全性来看,我国的领先企业已经进入了国际上的第一梯队,而电池的成本,经过生产技术、安全性、能量密度等方面的控制,有望进一步降低到800元/度。

我们做过测算,如果电池成本降到800元/度,从整个生命周期来看,电动车所花费的费用就和燃油车差不多了。即使没有补贴,电动车也有了和燃油车竞争的能力。再加购置税、上牌照等额外因素,消费者会做出最适合他的选择。

纯电已经是大方向

汽车商业评论:从现在的发展来看,纯电已经是大方向,插电混动、增程式都是过渡产品,您觉得是不是这样?

郑赟:是这样的。合资车企里面,燃油车动力总成系统比较成熟,切入新能源时多是采用插混方案,插混有一台发动机,还有15-20度的电池,两套系统,成本比较高,如果电池的成本一旦下降到了一个合理的区间,插混系统的成本肯定就不划算了。

当然,对于消费者来说,还要考虑充电的方便性,续航里程的焦虑,但这会随着消费者的成熟发生着变化的。一开始消费者可能说要一辆续航里程1000公里的车,进行短途自驾旅游,其实认真回顾一下消费者的驾驶行为,只有5%的消费者会在应对日常通勤之外进行自驾游。

而且,这种自驾游会拉动汽车租赁,大家可能会到了旅游目的地在当地租车,主机厂也推出一些新的产品,比如“1+M”服务包,卖给消费者一辆日常使用的B级车,同时提供每年提供15天MPV的使用权,一旦有需求,市场上一定会有相应的产品提供。

未来十年三元锂电池为主

汽车商业评论:现在业界有的人说固态电池是个方向,但最近也有人说,固态电池所具备的优势,将来三元锂电池也会实现,而且成本低廉得多。您怎么看?

郑赟:我们过去讨论电池,以正极材料为例,最早是磷酸铁锂,现在是三元锂电池,我们认为在未来10年,肯定是以三元锂电池为主。固态电池也好,氢燃料电池也好,大家会去探索大规模商业化的可行性。

有的新型电池在小批量测试的时候,的确性能很好,但要考虑它能不能支撑大范围的商业化,比如氢燃料电池,有些环节不是很完备。

汽车是所有耐用消费品中最为复杂的一个工业产品,如果要把车规级的零部件装到车上,需要大量的额外测试,对于很多厂家来说,还要进行成本的考量。如果用尝试固态电池切换现在的三元锂电池,也要考虑成本,到最后就是商业化的计算,是不是值得这么做。

蔚来已经从底部一步一步向上走

汽车商业评论:您怎么看中国的造车新势力?他们是不是提供了传统车企不能提供的一些宝贵经验?

郑赟:我觉得在市场上一定会有3-5家能跑出来。大家一开始对造车新势力的期望有些过于乐观,所以在蔚来从2018年年底到2019年9月,销量没有达到预期的时候,在资本市场的表现不够理想。但这些造车新势力在用户体验、用户运营,包括新技术的引入、新消费模式的打造、新商业模式的测试,如车电分离等,都对整个行业的发展起到了积极的推动作用。

当然,这些造车新势力在制造端、营销网络端,和成熟的品牌自然没法比,这就要他们能熬过头三年或头五年,把自身的品牌和价格铆定在某个水平上,后面的路就会好走很多,蔚来已经从底部一步一步向上走。

有的人可能会质疑它的服务模式在用户大增后是否能维持,但我们对服务要有客观认识,任何主机厂、服务商都不可能永远免费提供服务,当用户群体扩大了之后,自然要从用户身上去收取费用。

它现在是通过电池租赁的方式收费,一旦用户按月支付服务费的习惯养成了,商业模式是可以持续的。作为普通消费者,未来如果有一辆门槛较低的电动车,想使用一键加电、随时救援、换电等服务,一定是要付钱的,到那时是不是支付这些费用 ,就是消费者自己的决定了。