连续4个月交付量破2万辆,蔚来又行了?

2023年4月,在开年销量和财报都表现不佳的情况下,蔚来创始人、董事长、CEO李斌在一次采访中曾经对媒体开玩笑说:“月销卖不到一万辆,那我和力洪(蔚来总裁秦力洪)就要去找工作了。” 两个月后,蔚来顺应市场趋势全系降价3万元,并且调整了用户权益,随后稳住了2023年下半年的销量和业绩。

2024年,蔚来依旧开局不利,一季度营收甚至不如去年同期。但最近4个月的交付量却连续超过2万辆,曾经的“蔚一万”终于晋级“蔚两万”,主力车型EC6和ES6的累计交付也超过了30万辆。关注蔚来的人不禁要问:蔚来又行了?

“蔚两万”两大诱因:BaaS政策调整、终端优惠

“蔚两万”是如何实现的?先来看一下蔚来的销量走势。

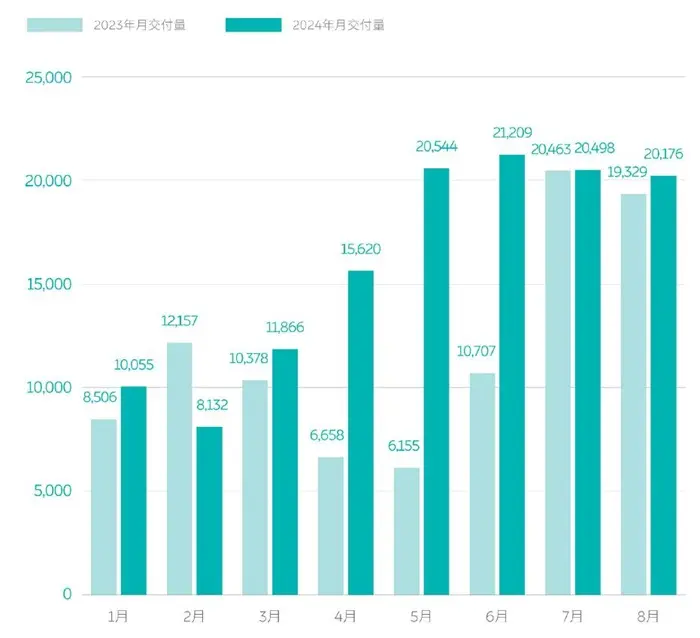

以上是蔚来官方公布的交付量数据,可以看到,从今年1月开始,蔚来的月交付量从1万辆出头不断增长(不考虑受春节因素影响的2月),直到6月份达到顶点21209辆,接下来的7-8月也稳定在2万辆以上,但逐月小幅回落。

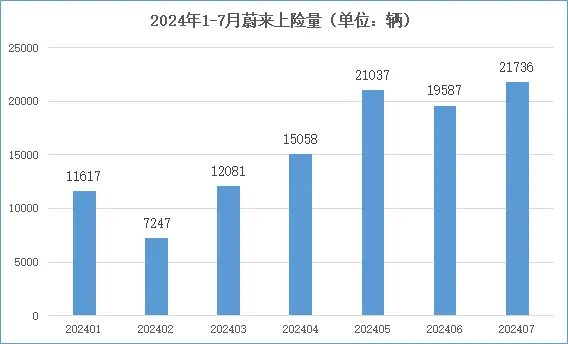

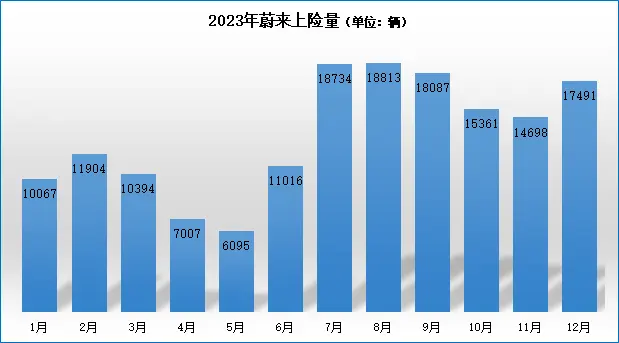

上图是上险数据,它的走势与蔚来官方公布的交付量走势一致,也是从今年初一路走高,直到7月份达到年内高点21736辆。由于上险滞后于交付,因此,5月和7月的上险数都超过了2.1万辆。

上述两个口径的数据都反映了一个事实:蔚来今年的销量增长始于3月份。那么,3月发生了什么?

今年3月14日,蔚来调整了它的BaaS(电池即服务)业务价格体系:客户购车时选择标准续航电池包并采用BaaS方案时,可享受7万元的购车价直接减免,同时每月服务费从980元降至728元。长续航电池包的用户选择BaaS服务车价将减少12.8万元,月租价格则由1680元下调至1128元。为了进一步刺激购买,蔚来还推出了“焕新礼金券”:每一期BaaS账单支付后,客户将获得100元的礼金券,可以直接用于抵扣新车型的购车款项。

除了全新BaaS电池租用服务方案以外,最近几个月,蔚来的终端成交价还有幅度不小的优惠。据笔者了解,目前,ES6和ET5的店端优惠达到了3.3万元(今年初曾经达到约3.8万元)。在如此大的优惠力度下,目前购买蔚来部分车型相比去年3月官方降价前能便宜6万元以上。如果再加上BaaS的优惠,现在入手一台蔚来新车只需20多万元。

结合以上的分析,笔者认为,“蔚两万”的实现得益于购置和使用成本的进一步降低。在当前消费降级的经济大环境和极度内卷的车市小环境中,这是刺激销量最有效的手段,可以说是“不二法门”。

销量结构的变化也能佐证这个判断。

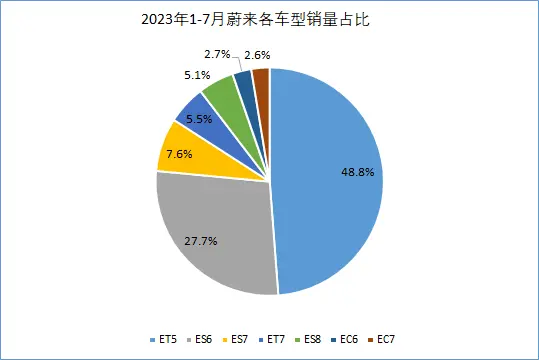

如上面两图所示,2023年1-7月,蔚来ET5上险量占比高达48.8%,接近蔚来所有车型总上险量的一半,其次是ES6,占比27.7%。这两款车合计占比76.5%。

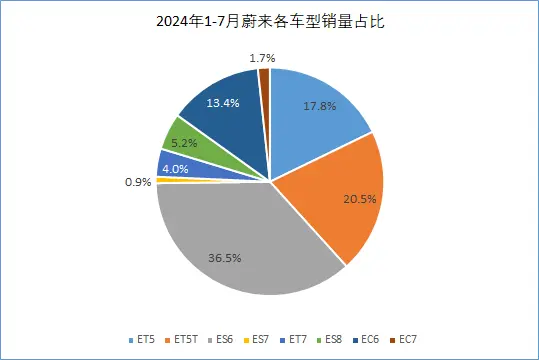

2024年1-7月,蔚来ET5和ET5T两款车上险量占比降至38.3%,ES6占比则增加至36.5%。两款车合计占比74.8%,比去年同期减少了1.7个百分点。其他几款车型中,EC6的占比从去年的2.7%大幅提升至今年的13.4%,相信也是受优惠力度加大的影响。

其实,蔚来去年6月就用了价格刺激这一招,而且效果不错。2023年6月12日,蔚来宣布全系车型降价3万元。此前,蔚来连续两个月交付量不足1万辆,引发外界高度关注。此次降价的效果可以说是立竿见影。如上图所示,6月当月的上险量环比飙升80%,7月环比再飙升70%。直到去年底,整体销量都保持得非常不错。

“蔚两万”的喜与忧

从“蔚一万”到“蔚两万”值得庆祝,但“蔚两万”背后的代价也不能忽视。

首先,降价对业绩的影响。2024年一季度,蔚来新车交付量为30053辆,同比下滑3.2%,环比下滑39.9%。但由于单车售价降低,导致营收下降幅度高于销量降幅。今年一季度,蔚来营收约99.1亿元,同比下滑7.2%,其中汽车销售额约83.81亿元,同比减少9.1%,环比减少45.7%。

毛利率方面,2024年一季度,蔚来毛利率为9.2%,比去年第一季度的5.1%提升4.1个百分点,但比2023年第四季度的11.9%下降了2.7个百分点。

今天也就是9月5日,蔚来将发布今年第二季度业绩报告,届时可以观察一下二季度的营收和毛利率数据。由于去年同期基数很低,预计二季度营收将大幅增加,同时,由于销量大增,毛利率可能在第一季度9.2%的基础上继续提升,在一定程度上抵消降价对毛利率的影响。

当下,车企都处于极“卷”的市场环境下,其中,最卷的就是价格,导致很多车企“卖得多、赚得少”,甚至卖车赔钱。比如主打高性价比的零跑,2024年上半年新车交付量达到86696台,同比增长94.8%,营收同比增长52.2%至88.5亿元,但毛利率只有1.1%。

但也有日子过得不错的企业,比如,小米集团。该公司8月21日发布了二季度业绩,其中小米汽车在智能电动汽车等业务上收入62亿元,单季度累计交付SU7系列新车27307辆,整体毛利率达到15.4%。虽然小米汽车今年刚刚进入汽车市场,单季度27307辆的新车交付表现相较于蔚来和零跑都差距不小,而且小米SU7的价格也远低于蔚来汽车的平均售价,但在毛利率的表现上小米汽车暂时是领先蔚来和零跑的。

其次,就是对品牌的伤害。蔚来成立之后很长时间内都坚持不降价,以避免伤害品牌形象和老车主的情感。但在目前的市场环境下,这种坚持并不容易。但好在现在的大环境是不管什么品牌都在降价,所以用户短期内可能并不会太在意,但长期就难说了。

蔚来的希望:乐道

从“蔚一万”到“蔚两万”确实是很大的进步,但如果考虑到蔚来目前有8款车型在售这个事实,“蔚两万”还有很大提升空间。不过,蔚来想进一步提升销量、改善毛利率,旗下的乐道汽车短期内似乎更值得期待。作为蔚来子品牌的乐道,主要针对的是20万-30万元的市场区间,其核心优势就在于减少了技术研发和充换电补能体系方面的投入。

蔚来毛利率一直无法快速提升的原因就是其在研发和自建充换电站领域投入很多,比如在研发上,蔚来累计的投入已经超过460亿元,但之前只能通过蔚来品牌来回血,作为面向豪华纯电动车市场的蔚来,虽然已经连续月交付量超过2万台,但是在整个新能源汽车市场上,这个规模依旧比较小,无法有效做到成本的分摊。

但是乐道进入市场后就不一样了,作为一个面向20万-30万元市场的品牌,乐道有蔚来品牌的背书,这会让它在这个价格区间更容易获得用户认可,像小米SU7那样快速上量,未来其销量表现将会远远大于平均售价30万元以上的蔚来。

同时,在技术上,乐道所用的都是蔚来已经研发过的,不需要重新投入。并且,乐道也带有换电技术,可以无缝对接蔚来的换电站,不仅省去了自建换电站的成本,还能有效提升蔚来的换电频率,给蔚来的换电体系带来新的收入增长点。

之前李斌就曾表示,乐道品牌的推出有助于蔚来加大在产品生产体系、技术、服务、社区等全体系能力的使用效率,实现降本增效。所以从乐道开始交付后,蔚来整个体系将进入一个新的状态,也就是一次投入,两个品牌分摊成本,这将大大有助于蔚来在毛利率上的改善。

除此之外,蔚来还规划了第三个独立品牌Firefly(内部代号“萤火虫”)。该品牌主要定位为精品小车,价格在十几万元,首款车型预计将于2025年上半年开始交付,销售网络将与蔚来共用。

届时,蔚来将形成一个由蔚来汽车、乐道汽车和Firefly共同组成的品牌阶梯,产品定价分别为三十万元以上、二十万元以上和十几万元。蔚来真正的盈利时刻也将由此开始。