马太效应加剧,2020年汽车市场将“赢家通吃”

“凡有的,还要加倍给他让他多余;没有的,连他所有的也要夺过来。”

——《新约·马太福音》

但凡市场形势不好的时候,强者恒强、弱者恒弱的两极分化现象便会加剧。2019年的中国汽车市场,便用实际表现佐证了这一定律。

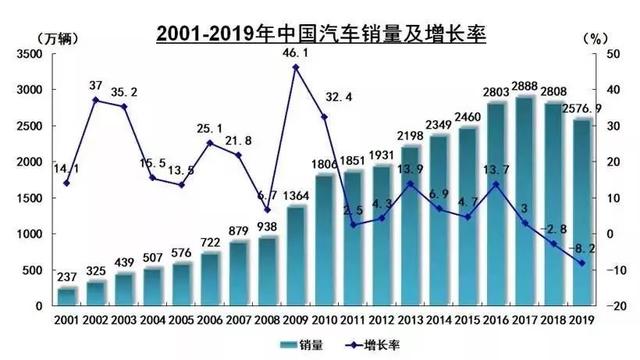

2020年1月13日,中国汽车工业协会发布最新产销数据,2019年,中国汽车产销分别完成2572.1万辆和2576.9万辆,产销量继续蝉联全球第一,但同比分别下降了7.5%和8.2%。

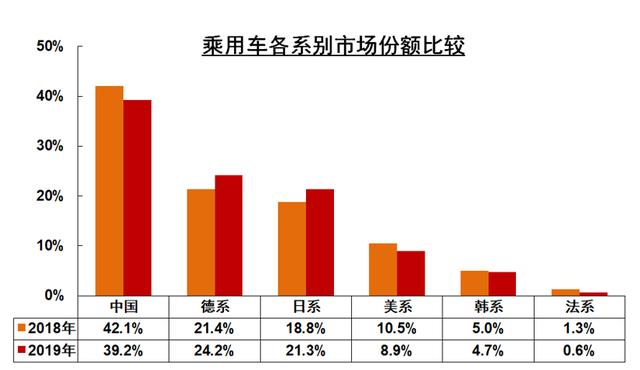

值得注意的是,在这一销量构成里,强势品牌展现出更为明显的赢家通吃趋势。销量排名前十位的车企(集团)共销售2329.4万辆,占汽车销售总量的90.4%,高于上年同期1.5个百分点。两大品牌力较强的车企阵营——德系和日系,市场份额均较2018年增长了3个百分点左右,成为2019年国内车市的最大赢家。

中国品牌份额五年来首次跌破40%

统计显示,2019年,中国品牌乘用车共销售840.7万辆,同比下降15.8%,占乘用车销售总量的39.2%。

其中,中国品牌轿车销售204.6万辆,同比下降15.2%,占轿车销售总量的19.9%;中国品牌SUV销售492万辆,同比下降15%,占SUV销售总量的52.6%;中国品牌MPV销售104.1万辆,同比下降21.6%,占MPV销售总量的75.3%。

和2018年相比,2019年中国品牌乘用车的市场份额下跌了2.9%。值得注意的是,这也是其近五年来首次跌破40%。从2015年到2018年,中国品牌乘用车一直稳定在40%以上,其中,2015的市场份额为41.2%,2016年为43.19%,2017年为43.88%,2018年为42.1%。据悉,从2006年到2018年的13年里,中国品牌乘用车市场份额只有两次跌破40%。

不过,即便是中国品牌阵营,也有越来越明显的强弱分化趋势。

以“头部玩家”吉利为例。2019年,吉利汽车虽然以1,361,560辆年销量实现同比下滑9%,但市场份额却上升了0.3个百分点,为6.5%。2018年,吉利的市场份额为6.2%,2017年为5%。

另外,长城汽车则继续保持稳定发挥,2019年销量近106万辆,逆势增长0.69%,同样显示出强势品牌较强的抗寒能力。

据记者粗略估算,2019年,吉利、长城、长安、奇瑞、上汽等五家中国乘用车品牌的累计销量约为456万辆,占中国品牌乘用车年销售份额的54%。

此外,红旗在2019年首次突破年销10万台,也给外界带来了极大的惊喜。但除此之外,绝大多数的中国汽车品牌均在生死线上徘徊。

德系、日系是2019年的大赢家

外资阵营里面,马太效应同样明显。德系、日系凭借先前积累的绝佳口碑进一步攻城略地,美系、韩系、法系则在逐年溃缩。

德系阵营里,仅德国大众一家就在华实现了新车交付423万辆,创下该集团在华历年来的交付记录,市场份额也进一步提升到了19.8%。其中,大众品牌在华销量达3,163,200台,同比增长1.7%,占全球6,278,300台总销量的50.38%。

奔驰、宝马自不用说,均实现了大幅度增长。

日系阵营中,主要是丰田、本田、日产三大品牌表现突出。

以本田为例。2019年,本田通过在华两家合资公司实现累计销量达155万辆,同比增长8.53%。其中,东风本田销量78.9万辆,同比增长13.2%;广汽本田销量76.6万辆,同比增长4.1%。两家公司均超额完成了年初定下的销量目标。

丰田同样表现出色,以162万辆的总销量实现9%的同比增长。其中,一汽丰田73.75万辆,广汽丰田68.2万辆,雷克萨斯20.05万辆。

东风日产则以1170,278辆的答卷,实现同比增长0.3%。

不过,随着南北大众在SUV市场不断加码,未来日系在SUV市场的领先优势能保持多久?2019年,大众品牌SUV在华实现了81%的销量增长,显示消费者对其有了越来越高的认可度。

美系的下滑主要受累于福特。2019年,福特集团(含林肯和江铃福特)全年在华累计销售新车567,854辆,较2018年下降26.1%。其中,长安福特共计销售18.4万辆,同比下滑51.3%;江铃福特共计销售23.6万辆,同比下滑10.4%;林肯品牌共计销售46,629辆,同比下滑15.7%。

2019年4月,福特正式开启了福特中国2.0战略,加速产品研发,提升新车投放速度,未来能否实现企稳回升,值得期待。

上汽通用同比下滑了18.7%,是个让人颇感意外的数字。好在,该公司的基盘足够大,2019年总销量依旧高达160万辆,位列车企销量排名的第三位。

除此之外,韩系两家合资公司仍然在艰难爬坡,法系则继续风雨飘摇,未来,中国市场留给PSA与雷诺的空间与时间恐怕都不多了。

竞争将不断加剧,未来属于头部玩家

从2018年开始,中国汽车市场调头直下,结束了连续28年的正增长,寒冬骤然而至,让众多弱势品牌叫苦不迭。

对于2020年,据中汽协预测,由于2019年的月度销量降幅逐步收窄,显示出市场正在企稳回升阶段,整体汽车销量约为2531万辆,下滑幅度将缩减至-2%。

乘联会的预测则更为乐观,据乘联会秘书长崔东树表示,由于前面两年的换购需求积压、国六切换基本完成、经济形势趋于稳定等利好因素,2020年,乘用车增速将达1%。

不过,分析人士指出,无论未来的市场形势如何,有一点可以肯定,汽车市场已经逐渐趋于饱和,负增长、零增长、缓增长都将成为常态。未来三年,市场必将迎来更为惨烈的淘汰赛,无论是传统整车企业还是造车新势力,只有体系强大的能笑到最后,那些体系羸弱的,将会被慢慢洗牌。总之,“百家争鸣”的时代将走进尾声。