车企三季度财报冰火两重天,有人狂赚百亿,有人艰难生存

今年车市得益于促消费政策密集出炉,前三季度出现了淡季不淡的情况,部分车企也赚得盆满钵满。现在A股上市车企前三季度的成绩单已经陆续交出,大致呈现三个特点,包括头部虹吸效应凸显、增收不增利者增多、新能源业务成为车企营收关键。

今年三季度自主品牌市场份额环比持续扩大至52.8%,销量结构中以自主品牌为主的如比亚迪、长安、长城等在销量和业绩上也有更好表现。而合资品牌市场份额持续受到挤压,上汽、广汽三季度销量、利润双双下滑。

自主新能源持续吸金

一家企业的财务表现好不好,可以从这三个角度来看:增长性、盈利性、流动性。这三个角度就好像企业的三个支撑角,可以稳定企业的价值。如果一个企业能同时做到增长性、盈利性、流动性都好,那这个企业就是具有较高价值的企业。

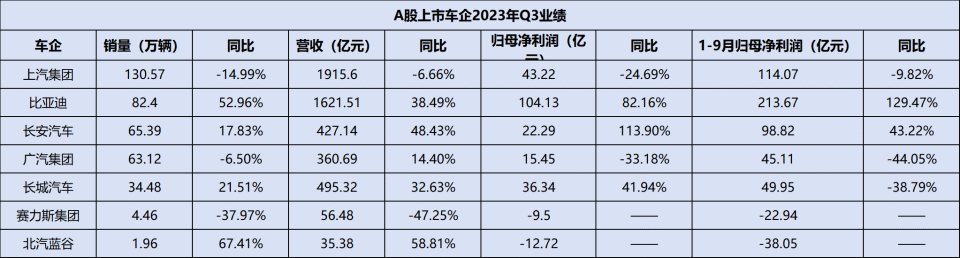

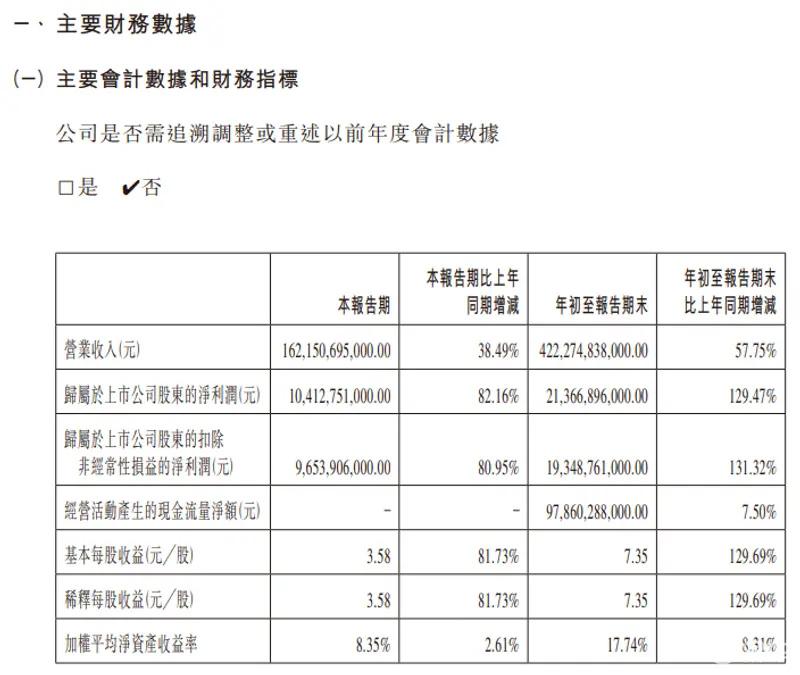

三季度比亚迪的成绩一骑绝尘,首次单季度净利破百亿成为全网话题,日赚超1亿。超强的赚钱能力得益于成本控制带来持续走高的毛利率,今年前三个季度比亚迪销售毛利率分别为17.9%、18.7%、22.1%,Q3领先特斯拉4.2个百分点,累计实现营收4222.75亿元,同比增长57.75%,接近去年全年营收水平;净利润213.67亿元,同比增长129.47%。

对于业绩的增长,比亚迪表示旗下新能源汽车销量增长是营收增长的主要动因。今年前三季度,比亚迪新能源汽车累计销售约207.96万辆,同比增长76.23%,已完成年度300万辆销量目标的7成。但强如比亚迪,也有要努力的方向。三季度,主力车型中唯一出现下滑的是汉,汉EV+DM累计销售7.1万辆,同比下滑15%,加强高端市场的上攻即比亚迪下一个目标。

作为同样向新能源汽车转型的老牌车企,长城汽车和长安汽车也有了明显进步。第三季度长城汽车实现营业收入495.32亿元,同比增长32.63%,实现归母净利润36.35亿元,同比增长41.94%。长安汽车营业收入427.14亿元,同比增长48.43%,净利润是21.03亿元,同比增长184.49%。

长安、长城盈利能力相差不大,但结构大相径庭。前三季度,长城汽车销量达86.4万辆,同比增长7.69%。长安汽车今年前三季度累计销售186.96万辆,同比增长11.24%。两者在相差100万辆情况下,长城汽车的利润远远高于长安汽车,透露出两个信息,一是长城汽车盈利能力较强,二是长安汽车产品阵营和用户基础庞大。

比亚迪、长城、长安持续高增长的成绩对目前规模较小的车企是一个更紧迫的信号。赛力斯集团三季度销量下滑37.9%,亏损进一步扩大至9.5亿元,其中赛力斯汽车三季度仅销售1.46万辆,下滑47.8%,这是今年新能源市场竞争更激烈的缩影。同样持续亏损的还有北汽蓝谷。三季度北汽蓝谷累计销售1.96万辆,同比增长67.4%,这让其三季度亏损同环比均有收窄。

合资处于转型阵痛期

与自主车企不同,在向新能源转型过程中,很多老牌合资车企跟不上节奏,严重拖累了其依靠的大型汽车集团的业绩。上汽和广汽作为拥有两大合资品牌的大型集团,今年持续受到合资业务下滑影响。

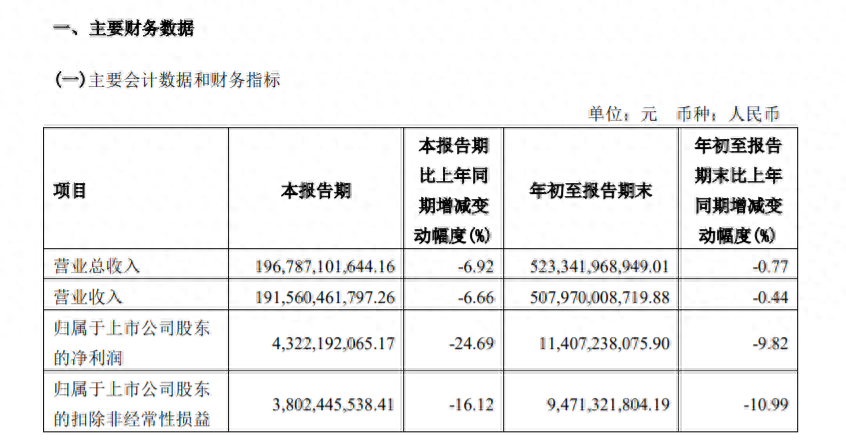

三季度上汽集团分别取得营收和净利润1968亿元、43亿元,分别同比减少6.92%和24.69%,前三季度实现营业总收入5233.4亿元,与去年同期下降0.77%,归母净利润114.1亿元,同比减少1成。

合资公司拖累是上汽集团业绩下滑主因。前三季度上汽大众、上汽通用和上汽通用五菱,销量分别同比减少13.5%、15.18%和17.65%,为83万辆、72万辆和89万辆。相比之下,自主新能源车的成绩提升明显。前三季度上汽新能源汽车终端交付量达到68.3万辆,同比增长18.2%,9月份新能源车单月销量已突破10万辆大关;海外市场累计批发销量达83.8万辆,同比增长21.8%。

广汽集团同样面临合资车企势弱、自主品牌走强局面。今年第三季度,广汽集团实现营业收入360.69亿元,同比增长14.4%;净利润15.45亿元,同比下降33.18%。今年前三季度,营收976.56万元,同比上升22.11%;净利润45.11亿元,同比下降44.05%。这主要是合资企业汽车销量同比下滑、盈利下降,导致净利润同比减少等因素影响。

今年前三季度广汽本田和广汽丰田销量分别同比减少23.93%和10.33%,至43.58万辆和68.58万辆。而广汽传祺和广汽埃安表现亮眼。今年1-9月,广汽埃安累计销售35.1万辆,同比增长92.51%;广汽传祺累计销量近30万辆,同比增长10.7%。

变革就要付出代价,处于转型期的上汽、广汽这类大型国有集团的业绩出现一定下滑是可以接受的,重要的是要在合资红利完全褪去的窗口期培养出自己造血的能力。

价格战不是罪魁祸首

对于不同车企业绩分化的原因,行业整体趋势对车企的影响不可忽视。中国汽车工业协会发布的数据显示,今年前三季度,汽车制造业完成营业收入71149.9 亿元,同比增长10.4%,占规模以上工业企业营业收入总额的比重为7.4%,利润为3459.9 亿元,同比增长仅为0.1%,占规模以上工业企业利润总额的比重为6.4%,而利润率为 4.9%。在此背景下,头部企业的利润大幅增长,形成了强大的虹吸效应,其他同行或许只能咬紧牙关,过苦日子。

2023年从开始至今,中国汽车市场一直充满未知与变数。各车企为争夺市场份额,纷纷降价促销,导致整个行业的利润出现下滑。但是价格战仅是在短期内提高销量,长期来看会损害企业的利润能力。

同时随着经济发展水平的提高和消费者需求的变化,消费者对汽车产品的品质和服务提出了更高的要求。传统的低价策略已经无法满足消费者的需求,消费者更加注重品牌、质量和技术创新,加上国内外汽车品牌的竞争也越来越激烈,国际品牌在市场上的竞争力不断增强。这使得中国汽车制造商不得不在产品品质和服务上进行投入,从而增加了制造成本,对利润造成了一定的压力。

虽然多数车企出现净利润下滑、收窄,甚至亏损,但并没有阻碍它们花大钱投入研发。前三季度,比亚迪研发支出高达249.38亿元,长安汽车研发投入45.43亿元,长城汽车为47.07亿元,上汽集团为122.46亿元,广汽集团为13.11亿元。

车企加大力度研发的原因无外乎两点,一个是为了更好地参与市场竞争,推进科技转型。另一个是通过科技创新,实现可持续发展、打造长期竞争优势。

在风云变幻的汽车市场,如何做到基业长青,这是汽车品牌在智能电气化时代遇到的新课题,也是必修课。要解决利润下滑的问题,车企需要加大研发和创新投入,提高产品的竞争力和溢价能力。只有通过差异化的竞争策略和创新,汽车厂商们才能在激烈竞争的市场中找到新的突破点,重塑盈利能力。

百姓评车

在全球新能源乘用车市场占比超60%的中国市场上,得中国新能源汽车市场者得天下,比亚迪、长安、长城等自主车企凭借新能源车走量,营收、净利润、毛利率等指标都展现出了良好的经营态势。而上汽、广汽等汽车集团因合资品牌受新能源转型拖累,一定程度上拖了整个集团的后腿。

现在汽车行业处于变革期,面对新的行业形势和市场环境,合资品牌表现由强转弱,需加速变革,中国品牌稳固现有成绩的基础上也要打好高端牌,提升品牌利润能力,以实现可持续发展。