6月销量出炉 自主品牌竟然凭借这个优势碾压合资品牌

7月9日,中汽协发布了2021年上半年汽车销量。根据数据显示,2021年6月汽车产销分别达到194.3万辆和201.5万辆,环比下降4.8%和5.3%,同比下降16.5%和12.4%。1-6月,汽车产销1256.9万辆和1289.1万辆,同比增长24.2%和25.6%。增速比1-5月回落12.2个百分点和11.0个百分点。与2019年同期相比,产销同比增长3.4%和4.4%。

乘用车销量环比下降 新能源增势不减

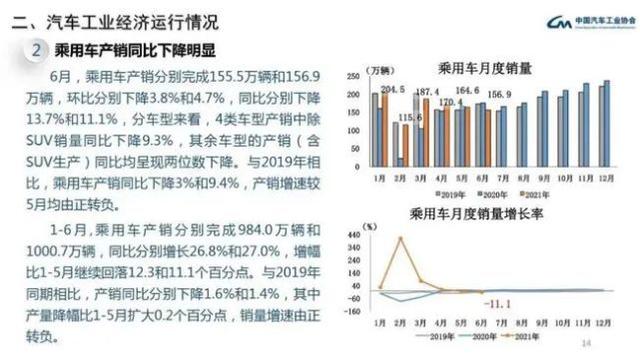

其中,6月,乘用车产销155.5万辆和156.9万辆,环比下降3.8%和4.7%,同比下降13.7%和11.1%。在乘用车主要品种中,与上月相比,运动型多用途乘用车(SUV)产量略增,销量微降,其他三大类品种产销均呈下降,交叉型乘用车降幅更为明显;与上年同期相比,四大类乘用车品种产销均呈下降,多功能乘用车(MPV)降幅居前。

1-6月,乘用车产销984.0万辆和1000.7万辆,同比增长26.8%和27.0%。与2019年同期相比,产销同比下降1.6%和1.4%。在乘用车主要品种中,与上年同期相比,四大类乘用车品种产销继续保持较快增长。

新能源汽车方面,今年6月份,新能源汽车销量 25.6 万辆,同比增加 1.4 倍;1-6 月,新能源汽车销量共计 120.6 万辆,累计同比增长 2 倍。在新能源汽车主要品种中,纯电动和插电式混合动力汽车产销环比和同比均呈快速增长。

1-6 月,汽车销量排名前十位企业共销售 1114.3 万辆,占汽车销售总量的 86.4%。在汽车销量排名前十位企业中,与上年同期相比,十家企业销量继续保持两位数较快增长,其中长城、奇瑞和长安增速更为明显。

车市进入“冷静期”国产开始走强

中汽协分析称,6月的汽车产销量继5月份后,继续呈现明显回落,其中乘用车主要受芯片供给不足影响。

从直观的数据来看,相比于受疫情严重挫伤的2020年上半年,今年上半年国内车市表现普遍向好,增长几乎成为了整个车市的主旋律。但是,从数据的走势来看,伴随着国内消费环境恢复调整逐渐进入尾声,车市整体的增长幅度也随之开始收窄。

虽然国内车市产销仍然双双超过1000万辆,但是从各月的增长情况来看,不得不承认的是,车市增长的劲头已经开始进入“冷静期”,尤其是芯片,以及原材料成本上升的影响也或将为下半年的发展,埋下“悲观”的种子。

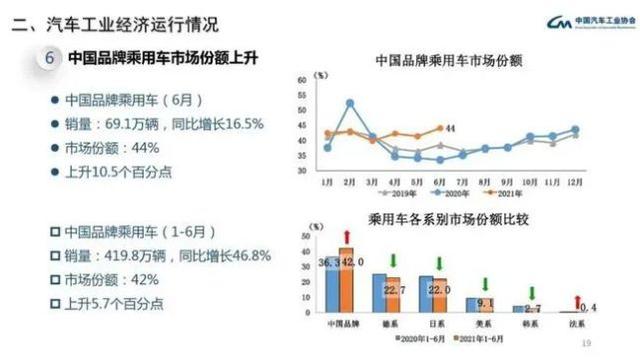

但是芯片短缺对于国产品牌来说并不是特别大的危机。这一点从销量走势上便可看出,自主品牌在全球芯片问题导致销量普遍下滑的情况下,反而有所提高,单月零售量达到60万辆,距离合资品牌的销量差距正在逐渐接近,同比去年上涨了16%,大多数自主品牌都呈现了高幅上涨的趋势,其中新能源车型涨幅更加明显,也是让自主品牌销量可以逆势上涨的关键因素。

另外,众多自主品牌向高端化发起冲击,已经有效抵挡了合资品牌的下探战略。以领克品牌为例,6月单月销量达到1.71万辆,同比增长29%,成为吉利集团新的增量。还有红旗上半年累计销量14.5万辆,同比增长107%,已经是二线豪华品牌一哥的有力竞争者。

尤其是长城汽车,在柠檬、坦克、咖啡智能三大技术品牌的加持下,不断推出WEY摩卡、坦克300等新车型,产品矩阵加速焕新不断向上发展。据长城汽车官方数据显示,6月实现新车销售100664辆,同比增长22.7%,是为数不多处于增长态势的车企。

产业链韧性强,抓住新能源市场需求,积极开拓海外市场,不断向高端发起冲击,是自主品牌整体表现出色的重要因素。

相比之下,合资品牌方面,本田6月在华终端汽车销量为118168辆,同比下滑17%,降幅近2成,达到了上半年降幅之最;东风日产6月销量为90062台,同比下降19.0%,同样降幅接近2成……虽然其它合资品牌暂时未公布最新数据,不过参考5月乘联会公布的销量数据,诸如一汽-大众、上汽大众、北京奔驰等都出现了不同程度的下滑。

比如大家熟知的本田CR-V、雅阁、凯美瑞、奔驰C级/E级等销量“常青树”,都罕见地出现了不同程度的下滑。至于国产车型,大部分价格基本保持在20万元以内,所以所需的芯片相对较少一些,芯片短缺的压力也相对较小。

百姓评车

虽然目前国内自主车企受到芯片短缺的影响较小,不过随着汽车智能化的快速发展,中高端芯片的需求提升,如果国内不能保证供给,同样会面临目前合资品牌当下的困境。仅就当下而言,芯片的短缺,对于自主品牌而言或许也是一个契机。毕竟面对无车可卖、等车好几个月的合资车型,下半年或许是自主品牌卖车的大好机会。