“日•本”汽车呼之欲出,真正的合资2.0远比想象复杂

12月23日,日产和本田启动合并谈判,“日•本”汽车呼之欲出。按照计划,双方将于2025年6月达成最终协议,2026年8月推动新的控股公司上市。如果进展顺利,半年之后,全球第三大车企就此诞生。

以中国消费者视角来看,日系品牌风光不再,就算组建出全球第三大车企,这种联合仅是抱团取暖,不足为惧。不过,很显然,对于中国老牌合资车企而言,念在嘴边的“合资2.0”时代,震荡远比想象中更猛烈、更复杂,也更持久。

01

合资2.0,难言标杆

今年,广汽丰田成立20周年,上汽大众成立40周年。这两家是合资1.0时代的标杆,仍屹立在残酷复杂的2.0时代。

丰田比大众入华时间晚了近20年(一汽丰田成立于2000年,比广汽丰田早4年),有诸多历史政治原因;但老一辈人对丰田的品牌认知可以追溯到上世纪六七十年代,中国引进皇冠轿车作为商务接待车,远远早于合资公司成立。到了八十年代,“车到山前必有路,有路必有丰田车”的广告语更是家喻户晓。

怀揣膜拜虔诚之心,中国汽车人将大众和丰田视为导师,学习先进工业技术和现代管理文化,本土供应链体系也随之迅速成长。在成立40周年之际,上汽大众尤其强调“如果没有上汽大众的项目,与零部件产业链共生,中国汽车零部件产业链将会成无根之源。”大众和上汽合作以来,双方伙伴共同建立了400多家高质量的零部件企业,构建了中国供应链体系的初代核心力量。

当然,我们的“学习对象”也包括雪铁龙标致、福特、现代起亚和本田、日产。2009年后,中国汽车产销量首次双双突破千万辆大关,此后一直稳居全球汽车产销第一大国——三十年间,海外品牌入华或早或晚,都赶上了中国车市的发展红利期。

友好的政策环境、性价比极高的人力成本,广阔多元的市场空间,使得合资品牌在中国的占比一度高达70%。而如今行情如何?据乘联会12月公布的数据,2024年,自主品牌累计市场份额达60%,意味着合资品牌退守到40%甚至更低。

合资2.0时代仅是说法而已,并没有严格的划分标准。直白一点形容, 1.0时代大家谋利,2.0时代大家谋生。“天时地利人和”的黄金期一去不复返。先甜后苦,没有任何一家合资车企可以活成体面的2.0标杆。

在上汽集团2024年中干部大会上,上任不久的总裁贾健旭说:“我们要学会跪着做人,低调做人、高调做事,只有你跪着做人的时候,人家都不知道你有多高,等你哪天站起来的时候,你就会真正成为巨人。”

与之对应的,是上汽集团今年力推“一口价”卖车。即便是把姿态放低,上汽保持了18年的“中国最大汽车集团”极大概率也将让位于比亚迪。今年1-11月,上汽集团整车累计销量为353万辆,比亚迪达374万辆。

1.0时代最高的合资标杆,注定将经受2.0时代最猛的风浪考验。

02

交汇竞争,谁是“链主”

看待合资2.0,首先要跳出中国品牌和海外品牌的二元对立视角。

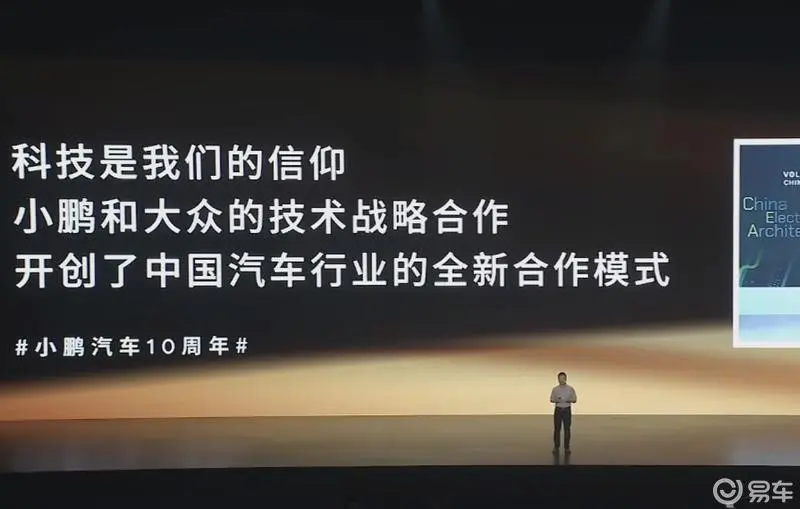

2023年,大众汽车投资7亿美元收购小鹏汽车4.99%股份,双方签署长期合作技术框架协议。今年2月和7月,双方又相继签署了平台与软件联合开发技术合作协议、电子电气架构技术战略合作联合开发协议。

牵手大众后,小鹏汽车的财报业绩明显向好;另一家因合资受益的新势力是仅仅成立9年的零跑。零跑今年的单月交付量已破4万,与Stellantis集团的“反向合资”被大伙视为唐唯实任期内Stellantis集团对华最重要的事。

值得一提的是,在上汽大众成立四十周年之际,上汽与大众还签署了协议,将双方合资合营期延长为55年,至2040年。常言四十不惑,上汽大众的存在意义不仅是当一哥争销量,作为中欧经贸纽带,它必须成为“桥梁或链主,参与全球供应链体系”。这或许就是贾健旭所言,哪怕暂时跪着,上汽也要当巨人。

主机厂的生命线表面看是销量规模,根本上是“链主”地位;如果在新生态中失去链主地位,就失去了对命运的掌控力。然而,新生态下的主机厂和供应商的角色正发生变化。聊到这里,必须提一嘴华为。

华为参与造车一度备受争议,但架不住2024年智能化竞争太卷,中国各大车企纷纷选择与华为牵手。且不论“四界”的剑拔弩张,在赛力斯、长安斥巨资入股华为子公司“引望”后,有传上汽集团也在与华为接触,或将参与战略投资。据媒体报道,华为车BU计划在2025年1月1日正式并入引望。

行业内犹记三年前上汽集团原董事长陈虹的“灵魂论”,如若上汽后续真与华为确定战略合作关系,想必又会招来冷嘲热讽。但必须承认,灵魂论绝非矫情,并不是每家拥抱华为的车企都能遇强则强,主机厂一旦没了“主机”,链主也憋屈。迫于无奈,当下阶段大家只能先保住身体,再考虑灵魂。

华为一直强调不造车,却能在短短几年内牵引出“无华为、不造车”的强势局面,中国版博世的野心不能小觑,这才是合资2.0时代的新势力。

03

政府企业化,才是终极之战?

合资2.0,是多股力量交汇的时代。长安汽车朱华荣在上一届生态大会上,一口气梳理出10股力量,包括传统自主品牌、合资品牌、新势力、智能通信巨头、新势力、整车企业和零部件的相互拓展,甚至还有政府企业化。

如何理解“政府企业化”?汽车产业作为工业支柱,直接影响地方经济发展。去年,笔者对此的理解还局限于中国各省市对本地车企的扶持——2024年,欧盟对中国电动车加征关税,日产和本田结盟,美国计划放宽自动驾驶汽车限制……都有政府的力量。各国政府都在操心造车,以复杂纠结的态度,提防中国汽车成为链主。所以,“政府企业化”才是10股力量中,不确定性最大的那一类。

国内,新能源渗透率已经连续数月超过50%,但与之形成鲜明对比的是欧洲纯电动车销量今年下半年持续下跌,倒是油电混合车型出现增长。欧洲作为全球第二大纯电市场,电车(包括插混)进展放缓对于中国品牌而言显然不是好事——长期押注电动化的大众汽车亦是受害者。造成这种局面的原因很多,政策因素和基建问题都不是车企能左右的。新能源转型是国家大事,并不是每个地方都能像中国“集中力量办大事“。

众所周知,日本汽车企业和中、美、德想法不一样,一直都想跳过“中间环节“,直接从油电混动切换到氢能源,固态电池方面也有深厚积累。但眼看大势已定,不得不重新思考资源整合。且不论本田和日产的合并能否顺利,眼下对于中国的几家合资公司而言,运营挑战都是极大的。

就在几天前,广汽本田新能源工厂正式投产,设计产能12万台/年;今年广州车展,广本发布了全新电动品牌“桦P“。东风本田作为Honda全球首个新能源工厂也于更早的10月23日投产。

按照日产和本田的合并规划,合资公司成立后,双方将保留各自的品牌,这是摆在东风集团和广汽集团面前的新难题——但或许也是个机会。能否借此机会化被动为主动?考验着两家集团的战略体系能力和新能源技术底气。

【写在最后】

合资1.0时代,天时地利人和,车企靠技术和产品吃饭。合资2.0时代,贸易保护是大背景,车企竞争的背后是大国博弈。当一些中国品牌立下“成为世界级车企”的愿景,这场旷日持久的复杂竞争才刚刚开始。

不要过分唱衰、看低老牌合资车企,适应合资2.0需要时间。即便不再是称霸产业的链主,它们依然是“在中国,为世界”的关键桥梁。