新能源汽车11月销售151.2万辆,市占率45.6%

进入年末,汽车市场也延续着火热的态势。11月,汽车产销环比同比继续实现双增长,乘用车市场表现持续走强,商用车市场表现相对疲弱,新能源汽车继续较快增长,起到较强支撑作用。

据中汽协月度数据显示,11月,汽车产销分别完成343.7万辆和331.6万辆,环比分别增长14.7%和8.6%,同比分别增长11.1%和11.7%,月度产销创历史新高。1-11月,汽车产销累计完成2790.3万辆和2794万辆,同比分别增长2.9%和3.7%。

伴随政策累积效应不断显现,各地及企业促销活动持续发力,加之最后一月收尾冲刺,预计12月汽车市场将会持续向好,汽车产销全年将继续保持在3000万辆以上规模。

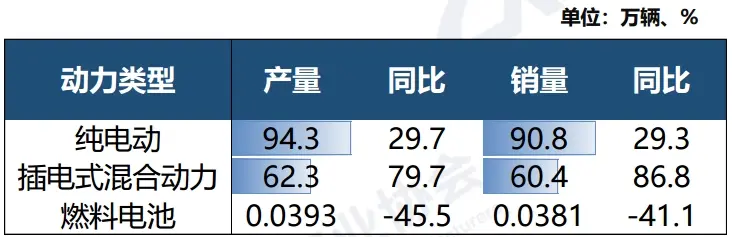

新能源汽车依然维持快速增长势头,成为助力汽车销量增长的主力军。11月,新能源汽车产销分别完成156.6万辆和151.2万辆,环比分别增长7.1%和5.7%,同比分别增长45.8%和47.4%,新能源汽车新车销量达到汽车新车总销量的45.6%。

在新能源汽车主要品种中,与上月相比,燃料电池汽车产销两位数下降,其他两大类新能源汽车品种产销均呈小幅增长;与上年同期相比,燃料电池汽车产销明显下降,其他两大类新能源汽车品种产销均呈不同程度增长。

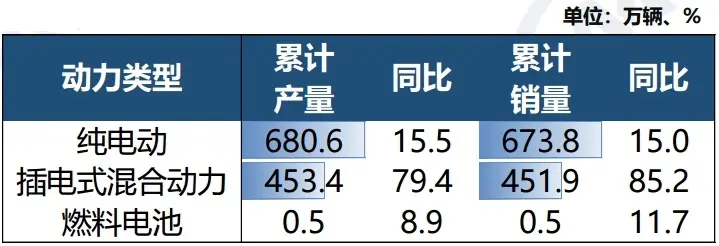

1-11月,新能源汽车产销累计完成1134.5万辆和1126.2万辆,同比分别增长34.6%和35.6%,新能源汽车新车销量达到汽车新车总销量的40.3%。在新能源汽车主要品种中,与上年同期相比,三大类新能源汽车品种产销均呈不同程度增长。

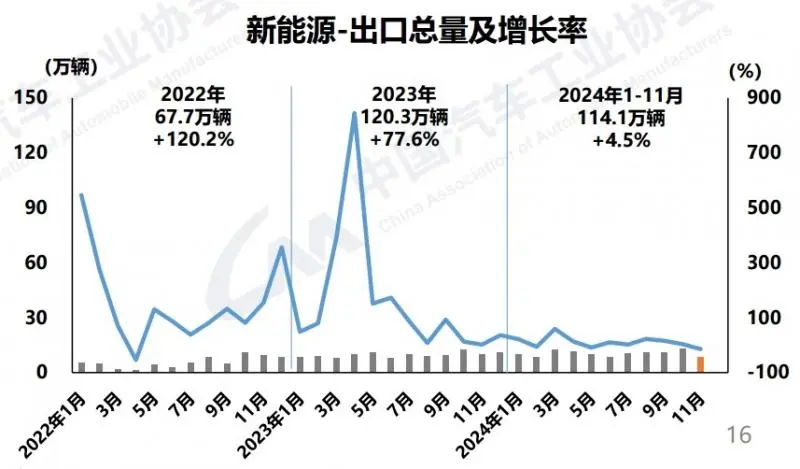

从销售范围来看,11月新能源汽车国内销量达142.9万辆,环比增长9.7%,同比增长53.8%;新能源汽车出口8.3万辆,环比下降35.2%,同比下降14.1%。

1-11月,新能源汽车国内累计销量达1012.1万辆,同比增长40.3%;新能源汽车出口114.1万辆,同比增长4.5%。

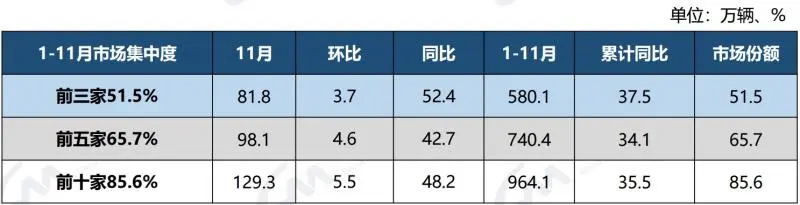

从汽车集团销量来看,今年1-11月新能源汽车销量排名前十位的企业集团销量合计为964.1万辆,同比增长35.5%,占新能源汽车销售总量的85.6%,低于上年同期0.1个百分点。

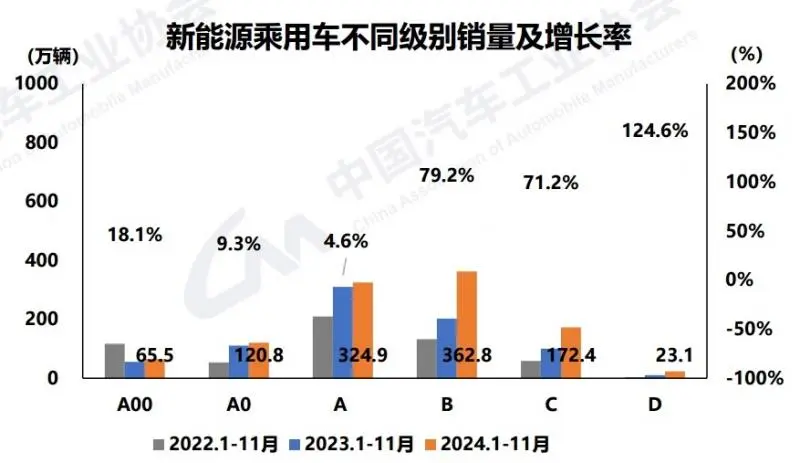

从车型级别来看,1-11月新能源乘用车中,各级别销量均呈不同程度的增长,其中D级新能源车因往期基数较低,增长幅度最大。目前市场销量仍主要集中在A级和B级车型,累计销量分别完成324.9万辆和362.8万辆,同比分别增长4.6%和79.2%。

从价格区间来看,1-11月新能源乘用车中,除40万-50万元价格区间销量同比下降外,其他价格区间销量均呈正增长,其中50万以上价格区间涨幅最大。目前市场销量主要集中在15万-20万元价格区间,累计销量达296.6万辆,同比增长18%。

充电基础设施方面,今年1-11月充电基础设施增量为375.6万台,同比上升23.0%,桩车增量比为1:2.7。其中公共充电桩增量为73.4万台,同比下降11.3%,随车配建私人充电桩增量为302.2万台,同比上升35.7%。截止今年11月,全国充电基础设施累计数量为1235.2万台,同比增加49.5%。