6月车市总结:两成经销商完成半年任务,下半年谨慎预期!

6月份中国汽车市场呈现温和复苏的状态。在6·18消费节和端午节假期双重效应下叠加下,再加上经销商上半年最后一个月冲击销量任务,终端优惠增加,利好消息还有,新能源汽车下乡活动。

上述利好消息进一步加速释放6月份汽车消费的需求,整体汽车市场表现好于预期,中国汽车流通协会认为在6月份市场乘用车终端销量差不多在180万辆左右,环比呈现小幅上升。

6月车市需求不足

从经销商整体经营状况来看,中国汽车流通协会认为市场表现不及预期。由于新车价格的下跌严重,裸车毛利较低,需求不足仍然是当前整个汽车市场的一个主要矛盾。

调查数据显示,有21.3%的经销商表示可以按计划完成半年度销量任务;有31.7%的经销商表示上半年任务只能完成80%以上;有11.7%的经销商表示完成率不足50%。所以经销商目前经营状况的压力还是比较大的。

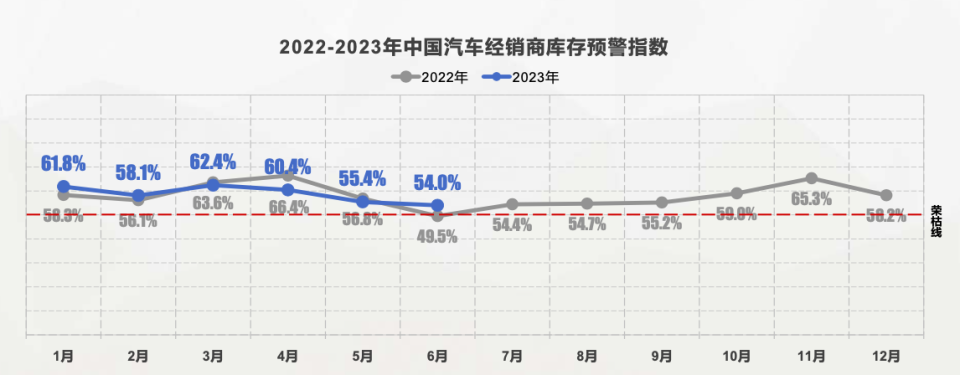

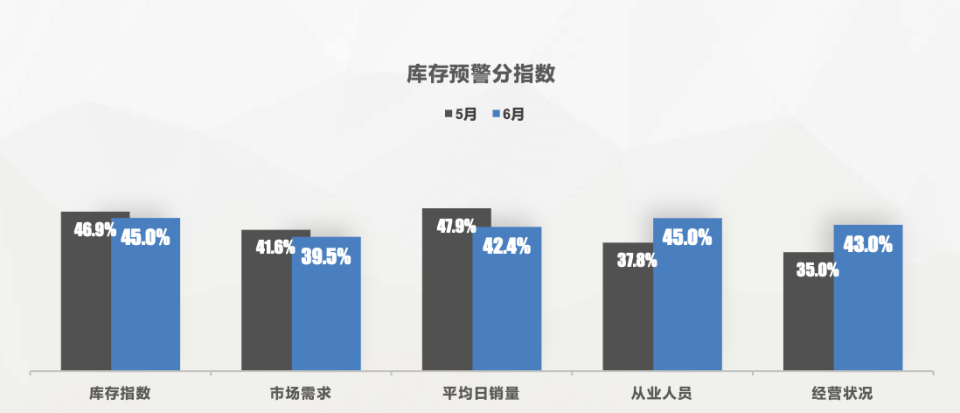

6月经销商库存预警指数显示,整体库存指数45%,市场需求是39.5%,环比5月份有所下降。平均日销量42.4%,从业人员45%,经营状况43%。

从分品牌类型来看,6月份的进口豪华品牌库存预警指数是53.3%,主流合资品牌是54%,自主品牌是55%,进口豪华品牌和自主品牌的指数环比呈现了下降的状态,合资品牌环比还是小幅上升的,合资品牌的压力还是更明显一些。

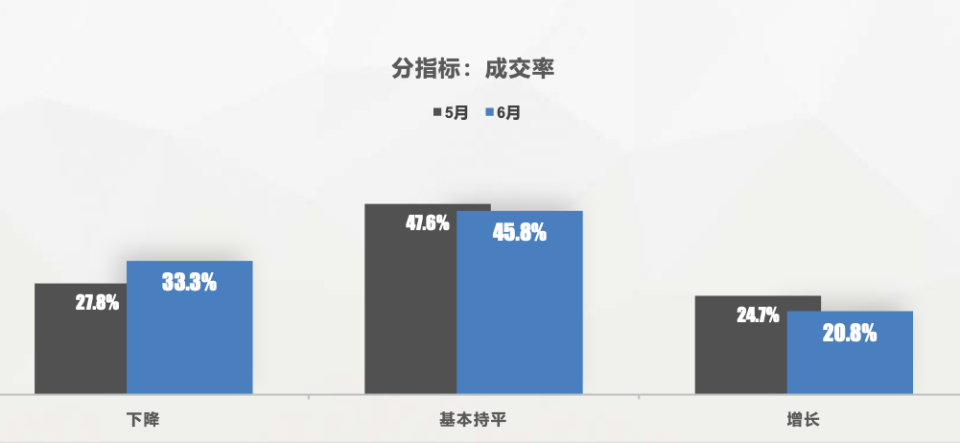

从成交率上来看,整体消费端的需求出现了不足。有33%的经销商认为成交率下降比例是,45.8%的经销商认为持平,20.8%的经销商认为增长。

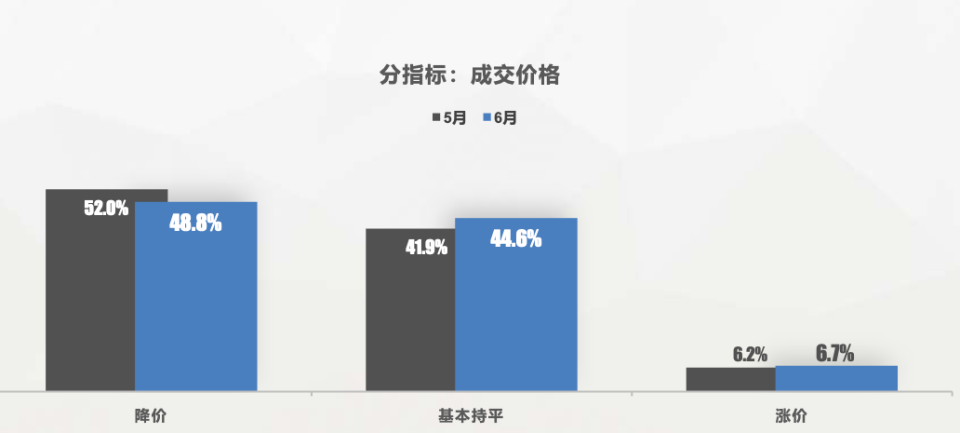

成交价格呈现出下降的趋势。48.8%的经销商认为降价,44.6%的经销商认为价格基本持平,6.7%的经销商认为涨价。整体来看,6月份汽车市场基本还是以价换量,终端优惠有所增加。

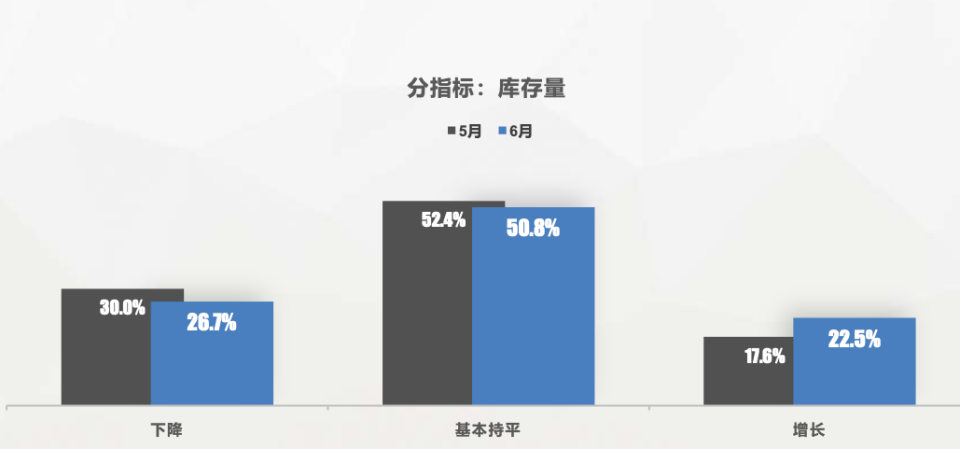

6月份库存量和5月份基本持平。26.7%的经销商认为库存量下降,22.5%的经销商认为,50.8%的经销商认为持平,6月份库存量因为随着消费节和端午假期的原因,减轻了经销商的库存压力。

对于今年下半年汽车市场的预期,有40%经销商认为下半年销量同比去年呈现一个下降的状态,30%的经销商认为增长,有30%的经销商认为下半年销量同比去年呈现一个持平状态。

市场利好因素减弱

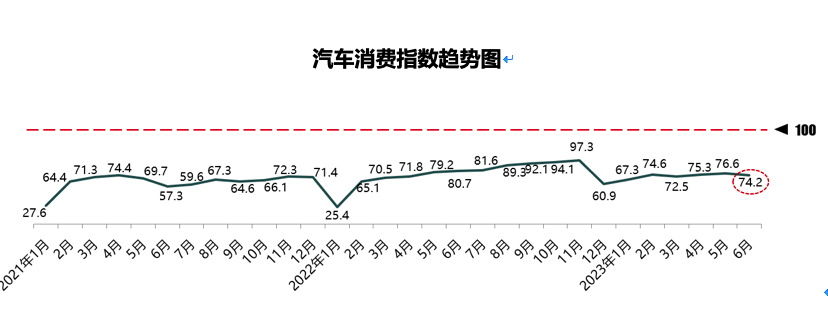

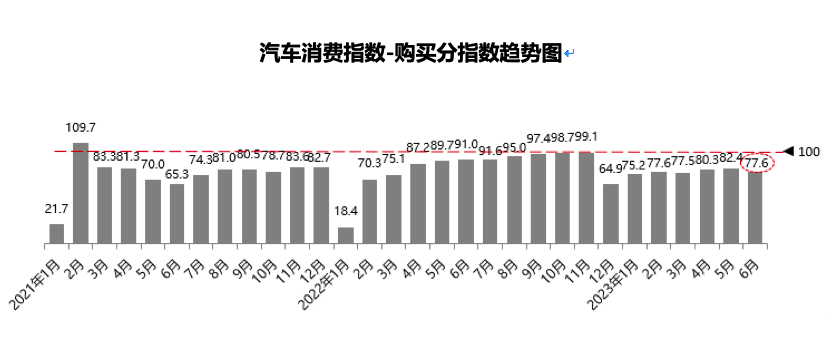

在这里,我们还需要关注一组数据,即6月份汽车消费指数。2023年6月份汽车消费指数为74.2,低于上月指数(76.6)。

2023年时间已经过半,由于3、4月份出现的汽车市场“价格战”等因素,打乱了正常的销售节奏,致使上半年汽车销量并没有达到预期。有80%经销商反馈没有完成上半年销量目标。

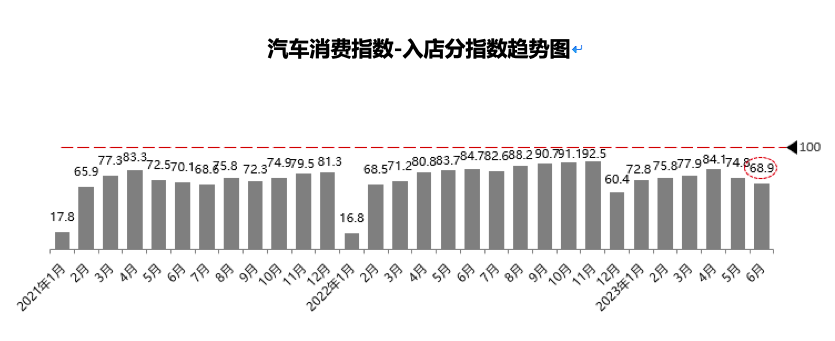

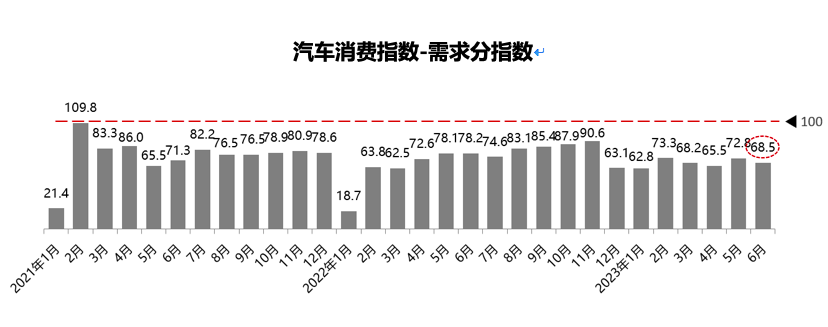

2023年6月入店分指数为68.9,低于上月(74.8);6月需求分指数为68.5,低于上月(72.8)。入店指数和需求指数均有所下滑。应该说消费者持币观望的情绪一直都存在,已经明显好于3月和4月的情况。5月份是因为上海车展刚刚结束,车企厂家相继发布了一系列全新车型,对恢复市场信心有相当明显的刺激作用,客观上刺激了消费者的购车欲望,有更多的人进店看车。

在6月份,车企发布新车的节奏也趋于平静,市场消费指数下降属于正常。

6月购买分指数77.6,低于5月指数(82.4)。现阶段汽车市场利好因素不足,入店指数和需求指数下滑,购买情况自然也不会得到好转。无论是经销商还是消费者对汽车市场的信心已经出现下滑趋势,期待下半年出现利好消息。

今年3、4月份的补贴降价风潮对车市造成的负面作用至今仍没有消除,消费者的需求不旺也有受经济大环境的影响,还有后疫情时代整个居民消费不振的因素。车市下半年新的征程已经开始,车企和经销商也需要认识到,价格不是撬动销量的唯一手段,营销策略、品牌形象、售后服务等相关细节不能忽视。

二手车市价格回升

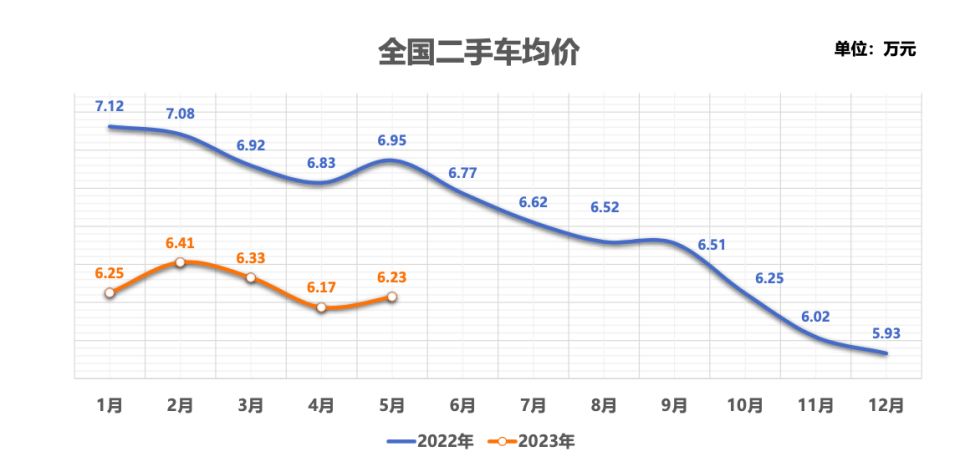

5月因为受到五一长假的影响,各地车展促销活动陆续开展,市场消费意愿激增,新车置换率有所增加,二手车车源相对比较充足;由于车市价格逐步趋于稳定,市场观望情绪得以缓解。5月份二手车市场一共交易了149.68万辆,环比上月增长了2.23%,同比去年5月份增长了26%。

从时间线来看,5月份前两周市场景气度有所回升,较4月同期增长了五个百分点,但是从第三周开始市场逐步呈现下行趋势,集客和成交也都有所回落。

终端价格下降也没能缓解库存压力,库存反而进一步增加,5月份平均库存天数已经达到了56天的历史高位,和4月份相比又延长了一天,市场压力依然很大。

为缓解库存压力,很多二手车经销商也通过线上媒体直播的方式来提高关注度,实现销售的转化。线上消费需求更加偏向于车龄较短的优质车源。

从5月份二手车交易均价略有回升,较4月小幅增长了0.06万元,涨幅不是特别明显。同比去年,二手车交易均价出现了明显的下降,下降幅度为0.72万元,

今年前五个月二手车交易具体情况如下:轿车、MPV、SUV相比去年同期保持两位数高速增长,MPV车型表现最好,同比去年增长了21.6%,共交易了43.9万辆,同比去年增加了7.8万辆,SUV车型同比去年增长了16.8%。

二手车交易车龄情况,在3年以内和3—6年的占比是有所增长,7—10年和10年以上的占比略有减少。从1—5月份的整体趋势上看,车龄在3—10年的二手车占到了62.7%,较去年同期增加了4.6个点,其中3—6年占40.8%,较去年同期增长了0.4个点。7—10年占21.9%,增长了2.3个点。三年以内准新车同比去年下降了3%左右,十年以上的老旧车占比下降了1.7%。

今年前5个月二手车车龄呈现两头下降的特点。

百姓评车

从中国汽车流通协会公布的数据来看,5月份市场表现需求减弱的一个主要原因是,消费者持币观望情绪是市场底色,上半年降价补贴的影响是深远的,没有那么容易就消除掉,导致入店指数和需求指数、购买指数诸多关键指标出现了下滑,当然,中国车市也表现出利好因素,比如各家推出的新车在产品力上有所进步,也激发了相当一部分消费者的购买热情。

总结来说,中国车市处在一种市场压力和利好因素错综复杂态势,困难和动力并存,越是这样,汽车品牌就越要精细化运营。

某种意义上,市场竞争好像足球比赛打加时,大家拼的不是做了多少正确的事,而是看谁少犯错,谁能赢得比赛。