灰熊咬的是蔚来吗?不,咬的是国产汽车

在国内汽车用户还沉浸在新能源品牌发新车的“热乎劲”时,蔚来品牌遭受到了海外的狙击。

海外著名做空机构“灰熊”,在社交媒体和平台发布关于“蔚来利用会计游戏”的内容报告表示,蔚来涉嫌虚增收入、转移资金等内容。这则报告一经发布,迅速引发行业动荡,而蔚来,究竟到底有没有未来?

灰熊说了什么?

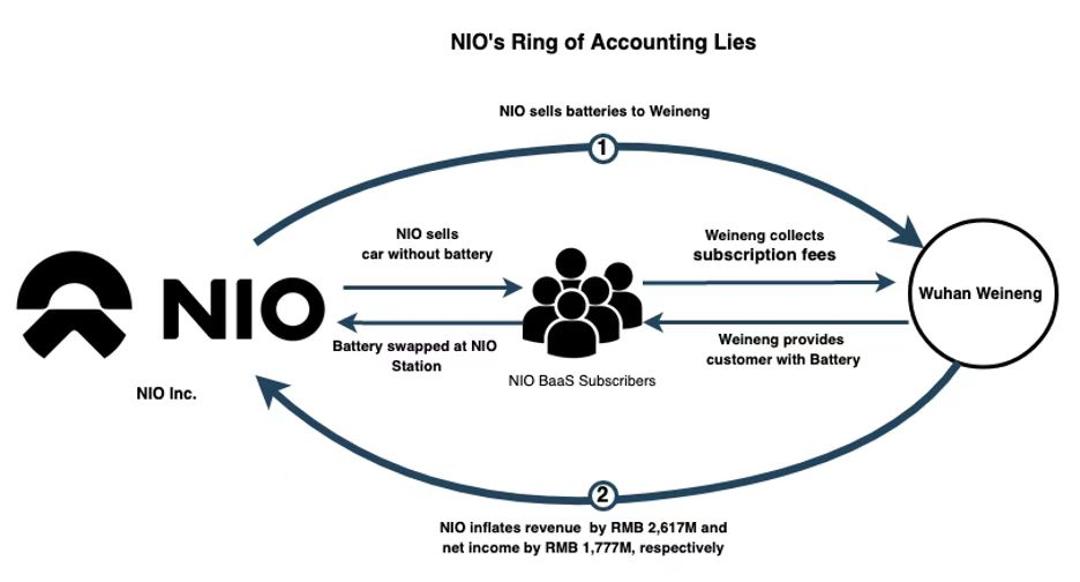

灰熊在报告中,着重突出了关于蔚来和武汉蔚能电池资产有限公司(下文简称蔚能)通过内部关联的关系和结构,帮助蔚来汽车在业绩方面进行虚增,并且因为蔚来BaaS电池租用服务以及结构模式上,帮助蔚来创造了数十亿美元的收入,这里肯定很多人好奇,换电站和租赁电池业务,难道这么赚钱吗?

其实不然,先来了解一下蔚能,蔚能是蔚来电池业务公司,在2020年成立,并且根据灰熊提供的“会计谎言图”中,也标注了蔚能-用户-蔚来之间的关联和结构模式,并且因为该模式,利用蔚能帮助蔚来汽车创造收入。

其次,灰熊还在有关网站上查询到, 蔚能公司在所属集团上,明确标注了所属“蔚来汽车”,所以,灰熊明确肯定,蔚来汽车和蔚能之间的关联。其次,在电池租用服务BaaS中,该模式为电池资产管理业务,提供汽车和电池分离业务、电池租用服务,宁德时代作为电池供应商,也是蔚能重要的股东之一,但作为电池提供商和股东,也并未出现和蔚来以及蔚能在收入的关联信息。

事情的起因主要为,2021财年,华尔街预期蔚来亏损将会达到59.47亿元人民币,但在蔚来正式公布财报时,最终仅亏损了30.07亿元,听到这肯定会有用户说:“那人家蔚来后面能力大了,赚的钱多了,你没猜对赖谁”?按照日常生活中,这样的回应是正确的,但是在2021财年,蔚来汽车的亏损比预期少了50%,相差29.4亿元,这个数额非常之大,即便是预测也不应有如此大的偏差。所以灰熊根据种种迹象猜测和认为,蔚来在亏损比预期少50%的原因主要来自于蔚能的贡献,其中,2020年4个月蔚能仅为蔚来汽车贡献2.9亿收入,到了2021年,2.9亿飙升到了41.4亿,即便是坐过山车也不应该出现如此巨大的偏差。

的确,如果按照月贡献值,2020年平均为0.725亿元,而2021年则飙升至3.45亿元,平均增长了约为4.75倍。为何灰熊会咬着蔚能和蔚来之间的关系呢?

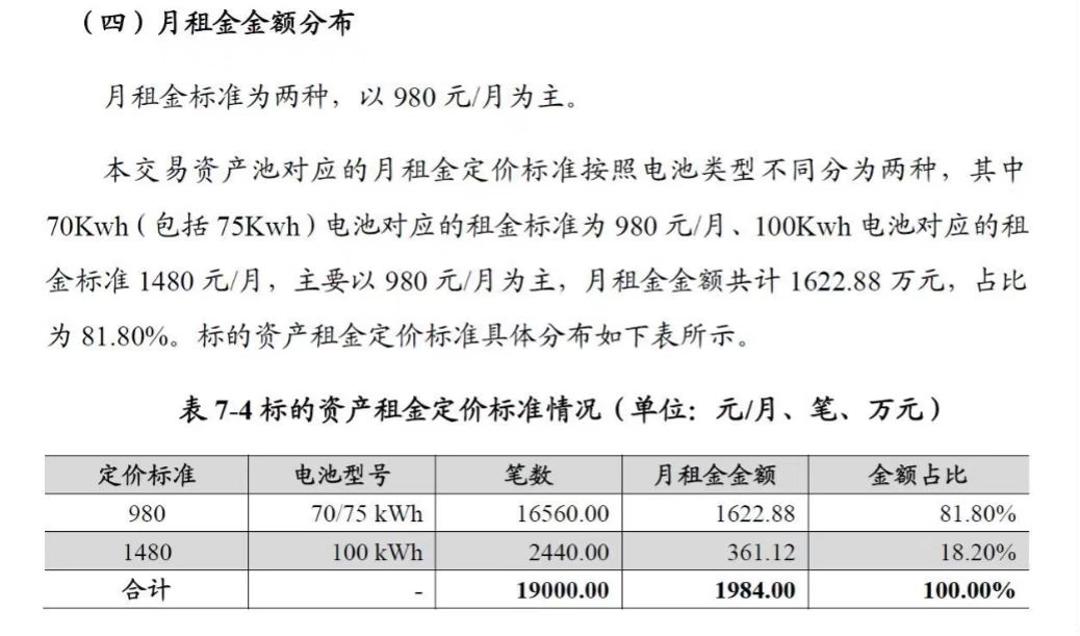

我们先来聊一下蔚来汽车销售的模式,众所周知,蔚来汽车可以选择车电分离购买方式,也就是说,购买汽车本体,不选购电池业务,根据蔚来车电分离业务可以看到,在不选购蔚来汽车电池,75kWh电池版本可以在购车价格节省7万元。那不买电池,作为一台电动车该怎么使用呢?蔚来给出的答案是租用电池,根据笔者在蔚来汽车官网了解,蔚来75kWh电池可以降低车价7万元,仅需每月980元月租来租赁电池使用;而100kWh电池包版本,选用电池租用服务,可以降低车价12.8万元,再用月租1680元来租赁电池使用。这也是蔚来车电分离和电池租用服务开展的模式。说到这里肯定有用户问,这样的开创式选购方式,难道有什么问题吗?

灰熊认为,一次性将用户未来数年的订阅资金计入财报当中,属于过早的将期货照进现实;其次,利用分离公司业务制造了一个愿意超额购买电池的第三方,也就是蔚来强行搞出来了个蔚能;最后,从资产负债表中移除电池电池减值费用。

我们将灰熊所质疑的几个方面拆分开来剖析。首先,灰熊认为蔚来虚增营收和利润率的主要来源就是订阅费用,而这一判断,灰熊是根据蔚能电池订单数量所推测。根据灰熊的报告中所显示,蔚能披露了19000个用户,但灰熊所查询到,蔚能截止至2021年9月30日,有40053个电池库存,根据灰熊所推测的数据分析判断,灰熊认为,如果有19000个租赁电池的用户,至多可以超过50%的电池库存,也就是最多仅需要28500个电池足以满足需求,但相较于40053个电池数量,多出超过1.1万块限制电池,而蔚来正是利用电池生产和付费过剩,利用这种手段,增加蔚来收入。

我们来分析一下,蔚来是否需要跟多的电池存量,先从用户的角度思考,首先,灰熊或许不了解,蔚来的普通用户,也就是购买蔚来整车的用户,依旧可以享用电池租赁和升级业务。比如,蔚来ES6用户购买75kWh电池版本汽车,在有特殊情况时,需要更大的续航,可以购买短期的100kWh电池租赁业务,只需要支付一个月的100kWh电池租赁费用即可,一个月到期前,可以换回属于自己的75kWh电池,按照这样的经营模式,的确需要更多存量的电池来满足蔚来车主的“紧急需求”。从运营和电池存量的角度思考,蔚来貌似并无运营错误。

但灰熊认为,蔚来不需要如此多的电池数量,并且根据美国证监会提交的监管文件中表示,公司向蔚能卖电池是一种“背靠背”形式,一名BaaS用户买车后,蔚能会向蔚来购买电池,而购买的电池资金将会计入蔚来收入资产,但蔚来BaaS用户只是缴纳每个月的租金,并没有一次性付清价值7万元的电池价格,但只要有一名BaaS用户产生,蔚来同样可以赚取整车的收入,而这个收入的模式中间差,便是灰熊认为不合理的地方。

说到这,如果蔚来自己卖车并且电池租赁也由自己来提供,这样的操作的确不合理,但是蔚来和蔚能为两个公司,在达成电池租赁模式以后,电池服务公司向蔚来购买一块电池用户运营,从运营模式来讲,确实没有问题,只是灰熊认为,蔚来和蔚能为一个体系的结构模式,这样的运营模式,就会无形之中增加蔚来营收,并且还有一个“期货”的营收,所以灰熊认为不合理。其次就是电池数量过多,并且过多的“期货”更是膨胀了蔚来的收入,所以造成了华尔街的预测判断出现误差,灰熊也认为不合理。

根据这个运营模式和公司的架构关系,从理性的角度判断,笔者认为运营模式是合理的,将电池和汽车分成两个公司架构进行运营,但从灰熊的观点来盘点,蔚来如果通过这样的“左手倒右手”的方式,来增加营收,的确是提前预知了用户的支出,过早的预支了公司的“收入”,所以出现不该有的亏损判断失误。

灰熊在针对电池数量偏差的问题上,还在中国蔚来换电站进行观察,发现部分换电站的使用率较低,在换电站使用率较低的情况下,过多数量的电池更证明了灰熊的判断。不过笔者也的确有体验过蔚来北京的换电站业务,在当时体验时,热度还是比较大的,关于换电站使用率的问题,笔者想问一下观看内容的蔚来车主,你们的使用频率高吗?

其次,灰熊还指出,蔚来利用手段为投资政府圈钱,关于这个问题,笔者就不过多赘述,感兴趣的用户可自行查阅和了解。

其次,灰熊还指出,蔚来此前创建的蔚来信托,专注于服务蔚来用户的基金业务,蔚来私自挪用,将原本为用户服务的资金私自用于投资的业务,也有损蔚来在用户服务上的口碑。

蔚来的回应

在灰熊指出蔚来徒增收入以后,6月29日,蔚来汽车有关人员也做出了相应的回复。

其中,不仅仅蔚来有关人员进行回复,蔚来创始版车主刘兆荣,也是现任用户信托理事长在蔚来APP进行回应,关于用户信托部分转移的问题进行回复。

无论是蔚来的BaaS业务运营模式,以及蔚来BaaS在组织架构的合理性,笔者在前文也做了简短的分析,而关于信托基金方面,笔者也想再聊几句。

众所周知,蔚来的服务在汽车行业有目共睹,蔚来的车主信托基金更是决定着蔚来车主的利益,而车主信托究竟有无被私自转移,笔者也没有明确答案,但如果蔚来真的将车主信托私自转移,则证明蔚来想要自砸招牌,将会失去蔚来车主对蔚来汽车的信任。

写在最后

最后再来分析一下灰熊指控蔚来的目的。

首先,灰熊作为专业做空的机构,定然是梳理了自认为逻辑通顺,理由确信的“证据”后,才发布相关报告,如果灰熊所表示的都为准确内容,笔者认为,蔚来汽车也将会迎来重大的“冲击”,届时蔚来汽车何去何从便成为未知。

如果灰熊的证据仅为猜测,一切在调查清楚以后均为恶意抨击,笔者认为,灰熊作为海外机构,而蔚来作为国内新能源以及新势力的代表车企,更是将国内汽车产品树立了全新的豪华标杆能力,灰熊的抨击不仅仅抨击蔚来汽车,也预示着灰熊抨击国产汽车的代表,而灰熊的寓意,想必大家和笔者一样心知肚明,不是吗?