保费暴增,新能源车主真能花钱买放心?

2021年新能源汽车发展火爆,结果临近年底一盆冷水浇下来,让车主们重新审视最初的购买决定。

12月27日,新能源汽车专属保险正式上线。即日起,所有续保和新入保的汽车都按照新规定执行。

12月28日,就有网友发现,爱车的保费一夜之间突突突地上涨。

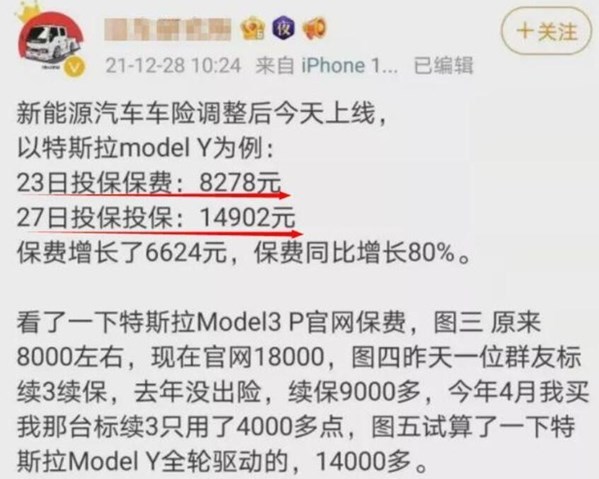

有网友曝光,同是特斯拉Model Y,23日投保的费用为8278元,而27日新政之后,投保费用暴涨到1.4万多元,涨幅高达80%。

还有网友晒出了特斯拉Model3 P官网保费,原来8000元左右,现在官网18000元。

据多位网友反馈,不同的车型,涨幅在20%-80%之间不等。

网友们纷纷表示,你以为买了新能源车省了油钱,结果发现省下的油钱补贴保费还不够,这笔账怎么算都不合适。

新旧之别

10月12日,公安部发布的统计数据显示,截至2021年9月,新能源汽车保有量达678万辆,占汽车总量的2.28%。三季度新注册登记的新能源汽车为76.7万辆,同比增长154.71%。所以从数据上来看,推行新能源车险是形势所需。

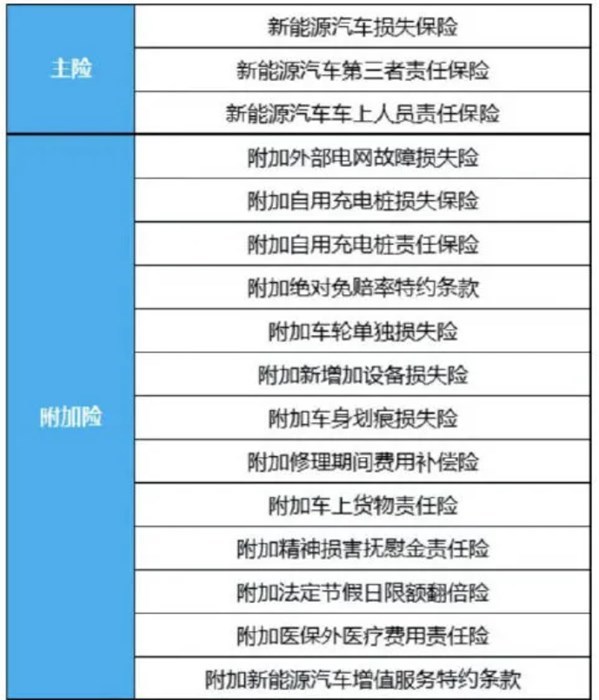

通过梳理新保单我们能看到,新能源车险包括3个主险和13个附加险,其中主险包括新能源汽车损失保险、新能源汽车第三者责任保险、新能源汽车车上人员责任保险共三个独立的险种,纯电动汽车、混合动力汽车、燃料电池车等新能源汽车都能按需选择相应的险种。

在日常交通意外出险时,新能源车和传统燃油车两者没有区别,这次保险政策的变化主要集中于对于产品本身的问题所造成的赔付责任。相对于燃油车,新能源车险将保险责任进一步放大,不仅考虑到新能源车存在的自燃风险,还考虑到「三电」(即电池、电机和电控)的损坏风险。

相比传统车险的使用过程,新能源汽车专属条款的主险责任,还增加了充电过程,这让广大新能源车主最头疼的“自燃”得到保障,确实为车主们提供了更全面的保障。

涨在哪里?

险种不一样,保费也不一样。

有网友总结了一张部分新能源车保费的新旧对比图,我们能看到涨价的部分主要是车损险。其中,特斯拉车型的车险基本都是上涨超100%,而小鹏汽车的车险最高上涨54.98%,最少上涨24.77%,总保费上涨16%-37%之间不等。理想、蔚来汽车的保费涨价幅度也差不多。

对广大车主而言,唯一算得上安慰的是,不是所有的新能源车保险都涨价如此严重。

中国精算师协会发布的《关于新能源汽车商业保险专属产品基准纯风险保费表测算调整说明》确认,售价25万元以下的新能源汽车,投保车损险不涨费,并收窄费率涨降幅限制阈值。25万元以上的车型,也只有部分保费上涨,但整体不超过3%。

为何又是特斯拉?

财险业内人士称,保险公司收取的汽车保费一般会综合考量以下因素:车主前一年的出险情况会影响新一年的保费折扣;相关系数因地区、车型的不同会有差异;与车型的理赔率和理赔金额有关。

新能源汽车的保单成本主要体现在两方面,一是维修偏贵,二是出险率相对高。当前新能源车险的赔付率普遍超过85%,行业面临较大承保亏损压力。

那这次保单涨价品牌特斯拉当之无愧是第一名?为啥又是他呢?

作为全球市占率最高的新能源车,特斯拉风头最劲,见之于媒体的事故率也高。这种情况不仅仅出现在国内,国外特斯拉汽车也是问题不断。

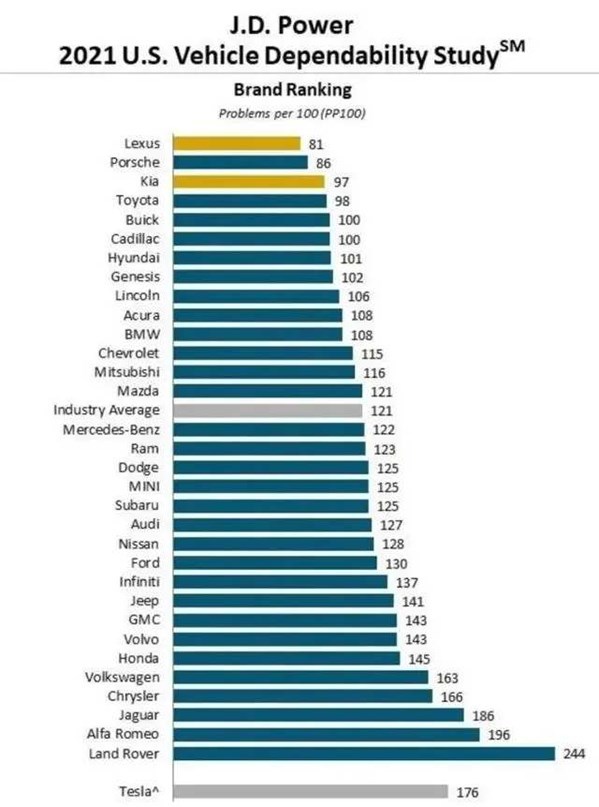

日前,美国权威机构《消费者报告》推出了2021年汽车可靠性调查报告,特斯拉的成绩和去年一样,可靠性倒数第二,仅高于林肯汽车。J.D. Power的数据也显示,特斯拉汽车的故障率非常高。

此外,特斯拉的理赔率和理赔金额也很高,据网友爆料:特斯拉的理赔率和理赔金额达到了1:1.4,相当于收一块钱保费要赔出去1.4块。保险公司不是慈善机构,都是为了盈利,所以特斯拉全系车型保费涨价势在必然。

花钱买放心?

在商业社会,基于“理性经济人”的假设,消费者购买某种商品肯定是出于自身的各种需要。对普通的新能源车主而言,购买新能车有情怀的使然,有品牌效应的推动,也有性价比的考量。

保费作为性价比考量的一个方面,肯定会成为购买者考量的因素。退一步来讲,消费者能否通过花钱买到放心呢?答案还真不一定。

通过以往的案例我们能看出,在面临汽车的各种故障时,保险公司和汽车品牌商往往相互扯皮,互相推诿,最终还是消费者承担了所有。那么,接下来还有会有越来越多的消费者愿意为一台不省钱,又不省心的车持续买单?或者说我花钱买放心也不能实现的话,又何必只盯着某些品牌不放呢?

百姓评车

作为一个新事物,新能源车在特斯拉的带领下,在全球范围内掀起一股狂潮,政策有扶持,技术有支撑,消费者有激情,给整个汽车产业链的带来了正向激励作用。

然而也不能否认,在发展过程中,频繁的事故和不够完善的基础设施一直在考验消费者的耐心和包容度。对以特斯拉为代表的新能源品牌来说,这次保费的上涨也是一个审视自身的机会,你懂营销,你懂流量都是优点,但是最终还是要靠产品去打动人。