面对博世们的咄咄逼人 中国供应链的未来在哪里?

近日,博世、采埃孚、舍弗勒等多家零部件跨国企业陆续发布2020年财报业绩。整体来看,虽然正处全球汽车产业下行阶段以及受到疫情影响,十家企业2020年各项关键财务指标,如销售额、利润、现金流等全线同比下降,尤其是全年利润降幅最为严重,最高达到400%以上。不过随着2020年下半年以中国为代表的部分国家和地区终端车市逐步回暖,各大零部件厂商也触底反弹,迅速回血,业绩表现释放出积极信号。

世界前十零部件巨头2020年财报报表

大部分企业营收依旧处于同比下滑状态,但是环比增幅有所改善,值得一提的是,大部分企业全年营收相较于去年一二季度,降幅已经大幅度收窄。这些数据都是车市复苏的重要信号。

利润方面,除了电装与法雷奥年度亏损之外,十家企业中有8家盈利,博世与麦格纳利润超过了两位数,其他企业利润都在个位数徘徊。其中博世2020年盈利最高,为22.7亿美元,麦格纳和现代摩比斯盈利也达到10亿美元,法雷奥亏损13.14亿美元,亏损最大。所有企业平均利润同比下滑。从利润率来看,博格华纳、麦格纳、舍弗勒盈利能力较强,2020年利润率在5%以上,尤其博格华纳达到9.5%,法雷奥利润率最低,为-6.6%,这主要是因为企业整体经营呈亏损状态。

现金流方面,三家亚洲企业未披露数据,博世现金流达到了惊人的59.74亿美元,比其他九家企业的总和还多,充足的现金流保证了博世在新技术新产品研发推广方面走在所有零部件巨头的最前端。佛吉亚现金流最少,仅800万美元。

中国市场成为零部件巨头淘金的根据地

从2020年的年报数据中可以看出,全球汽车销量下滑+研发投入需求加大,汽车企业盈利在大幅下降,叠加疫情的冲击,全球汽车零部件行业在加速整合出清。2018年以来全球汽车销量下滑,同时电动化智能化加速发展对研发投入的要求也更加突出,整车企业的降本诉求凸显,零部件企业的盈利压力增大;2020年疫情影响下全球汽车销量下滑幅度远超2018年,零部件企业破产现象频现,行业在加速整合出清。

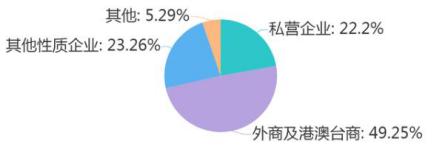

当前中国市场汽车零部件企业结构组成

2020年,北美、欧洲部分国家以及日本、韩国、菲律宾、泰国的绝大部分汽车工厂处于停摆状态。各大品牌几乎无一幸免,大众、戴姆勒、宝马、PSA、雷诺、沃尔沃、FCA、福特、通用、特斯拉、现代、日系三巨头等,都陆续关闭各地工厂,而且没有确切的复工时间。

除了汽车工厂大面积关停外,以博世、大陆为代表的零部件供应商也未能独善其身。去年3月20日,全球第一和第二大汽车零部件供应商博世和大陆宣布停止在欧洲的生产,而早前,麦格纳、米其林就已经宣布暂停部分欧洲工厂。

不过,从区域市场表现来看,以中国为代表的亚洲市场,是跨国零部件企业回暖的重要区域,中国汽车市场表现出的强大的内生动力,该市场即将带来的红利仍然具备足够的吸引力。即使在疫情之后,外资零部件企业在华投资热情依旧不减。越来越多的海外零部件企业坚定步伐,加速在华产能布局。

去年上半年以来,虽然全球车市遭遇前所未有的打击,但是企业在新兴技术领域的发展依旧火热。从各企业的财报来看,电动化、网联化、智能化以及自动驾驶俨然成为新的业绩增长点。

不可否认,全球主流电动汽车市场都在迅速提升之中。中国新能源汽车市场也继续保持着良好的发展态势,随着疫情的缓解,各大企业新能源汽车销量再次创新高。在《新能源汽车产业发展规划(2021-2035年)》的大力推动下,预计新能源汽车未来将有望迎来持续快速增长。面对蒸蒸日上的新能源汽车领域,零部件企业自然也不会错失新的增长点。尤其是头部企业,在全力抢占终端市场的份额,进一步巩固自身的龙头地位。

2021全球最有价值的汽车零部件品牌

近几年,汽车销售低迷的阴霾与产业“新四化”的热潮并行,再一次把零部件行业推到了风口浪尖,企业间的并购重组十分活跃。去年1月,博世将其在燃料电池公司CeresPower的股份增至约18%,进一步提高在燃料电池领域合作开发的战略投资;4月,采埃孚与自动驾驶初创公司图森未来宣布建立全面的合作伙伴关系,进一步推动无人驾驶卡车的技术研发和商业化落地;5月,美国大陆集团与先锋公司建立战略合作伙伴关系;5月底,采埃孚正式宣布完成收购威伯科。

合资合作是一种难以避开的潮流,对于中国企业来说也是如此。就在今年3月初,百度和吉利组建的集度汽车有限公司正式成立。科技巨头们作为汽车供应链上的高端存在,选择了亲自入局汽车行业领域。2020年11月,上汽集团、阿里巴巴、上海浦东新区宣布联合打造高端智能汽车“智己汽车”;当月还有长安汽车与华为、宁德时代官宣将打造一个全新的高端智能汽车品牌。

抱团取暖不一定能赢,但是不报团基本上等于宣告失败。刚刚兴起的科技巨头可以跟国内的优秀主机厂深度合作,传统的零部件企业或许只能跟跨国汽车零部件巨头合资这一条路可以选择。巨头们不仅能带来技术,而且能带来手中搭档已久的外企“老客户”。但是也要警惕跨国企业的最终目标是占领市场,合资关系并不是最终形态,比如安道拓最近从延锋安道拓合资公司买断股份,目的是希望获得在中国市场独立发展的机会。对于上汽-华域-延锋而言,少了安道拓的协作,下一步应该考虑如何强化自主发展,从哪里下手才能更好的自力更生。

新能源+智能科技才是中国零部件企业的希望

我国虽然已成为全球最大的汽车市场,然而却没有能够与之相匹配的类似博世、德国大陆、佛吉亚、日本电装这样的汽车零部件巨头出现。

资料显示,去年,外商和港澳台投资商在国内汽车零部件市场的虽然仅占有49.25%,而其市场份额却高达70%以上,可见我国汽车零部件制造业还有很大的提升空间。未来自主品牌汽车企业的发展、合资品牌汽车降本压力大、以及国产零部件技术的积累,将给国内研发及生产能力较强的汽车零部件企业带来进口替代的良好发展机遇。

疫情为国内汽车零部件企业提供出口机会

但是,国外的疫情为国内的汽车零部件企业提供了出口的机会。国外疫情爆发后,部分汽车零部件企业停产,汽车零部件企业无法及时向整车企业提供配套零部件,我国出口汽车零部件企业具备了稳定的生产能力,能有效地保障国际汽配企业的零部件供应。预计未来美国汽车销量将进一步回升。美国汽车市场销量与国内零部件出口量相关联,随着美国汽车市场的进一步回暖,国内零部件出口量将进一步上升。不过,就目前来看,国内零部件企业存在品牌溢价能力弱,利润率普遍偏低的情况。

另外在疫情依旧造成巨大影响的当下,在新能源刚刚成为风口的年月里,包括电池在内的关键零部件出现大量供应缺口。这是零部件在新能源产业上遇到的第一个问题,也正是从这里开始,中国企业真正地找到了方向。宁德时代可以说是在电池市场上最能代表中国的汽车零部件配套企业,该公司近期已经获得了现代汽车集团的订单。在中日韩三国动力电池企业的竞争中,这是一个标志性事件。

宁德时代已经成为中国零部件企业的最高代表

对于现代汽车来说,增加宁德时代作为其电池供应商而不只是采购韩国公司的电池可以稳定其供应链。随着跨国车企不断增加电动车投放规模,持续稳定的电池供应成为最大的挑战,要想确保供应链稳定,就不能把所有的鸡蛋都放在一个篮子里。跨国企业的经营思路其实给中国零部件企业打开了一个拓宽国际视野的渠道。

在智能网联方面,全新的无人驾驶车用短距离雷达、电动一体化底盘、紧凑型电池组等等越来越多更精致、更先进、更强悍的汽车零部件,开始成为未来角力的主战场。当前,在国内,无论是传统车企还是造车新势力,都没有发布自主研发自动驾驶芯片的计划,从事这一领域研发的基本上是近年来应运而生的自动驾驶芯片初创企业。

去年6月,配装地平线公司车规级人工智能(AI)芯片“征程2”的长安UNI-T正式上市。虽然算力只有4TOPS,但它是国内自主研发的首款车规级AI芯片。此外,地平线公司还将发布算力达到96TOPS、支持16路高清摄像头信号的“征程5”,这款芯片将面向高级别自动驾驶。当前,地平线公司已经成为国内多家车企十多款汽车的签约供应商。

在国内为数不多的自动驾驶芯片供应商中,黑芝麻公司今年6月已经发布了新款自动驾驶感知芯片华山二号A1000和A1000L。其中,双A1000芯片互联组成的域控制器可支持L3级别自动驾驶;四颗A1000芯片叠加可用于未来L4级别自动驾驶。

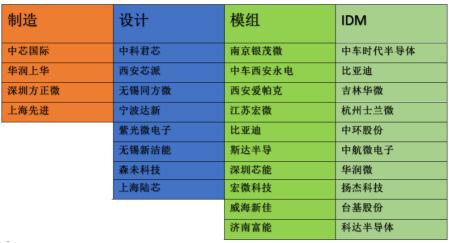

国内的IGBT全产业链梳理

去年5月9日华为通过其官方网站宣布,将携手首批18家车企发布成立“5G汽车生态圈”,加速5G技术在汽车产业的商用进程。中国科技巨头华为将利用其在5G技术领域的压倒性优势,增强其对于汽车行业的参与度。“5G”成为华为的第一个切入口,短短一年时间,华为的周围已经簇拥着一大批的汽车制造商,这中间除了本土企业外,也不乏国外品牌的身影。

不少企业入局自动驾驶,已经成为推动国内自动驾驶发展的新动力。中国的电动车也在朝着高端车型发展,这对可持续发展以及环保方面都提出了更高的要求,需要与更多的国际供应商进行合作。“中国智能制造”想要走向全球市场,中国汽车供应链与国际接轨是一个必选项。

百姓评车

短期来看,海外零部件企业破产为国内企业提供了乘势占据全球产业链的机会,实现持续替代和长期增长。长期来看,中国零部件企业要发展必须拥有优秀的知识产权,只有不受制于人,卡脖子就不会卡到我们自己。当然需要指出的是,中国汽车零部件行业境况转好,后势可期,然而挑战犹存,例如疫情反弹的风险、新兴国家的崛起等等。越南、印度和泰国等新兴国家的制造业格局逐渐削弱了中国的地位。对此,中国汽车零部件行业还需足够重视。