动力电池市场格局正在重构 宁德时代欲掌控全产业链

根据国家工信部合格证数据,2020年7月我国新能源汽车产量大约10万辆,同比增长15.6%,为今年以来的首次正增长。

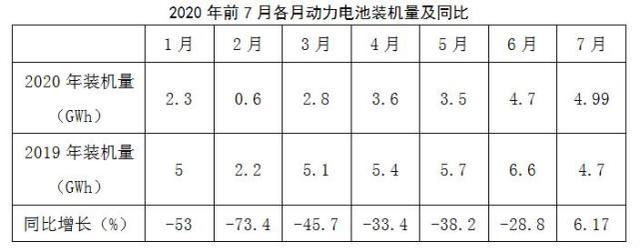

7月我国新能源汽车搭载的动力电池装机量大约4.99GMh,同比增长6.17%,是今年以来国内电池装机量同比结束“六连降”、开始转为正增长的第一个月份, 形势向好,曙光已现,但市场竞争格局正在重构。

1-7月,我国动力电池产量累计29.6GWh,同比累计下降39.8%。其中三元电池产量累计18.1GWh,占总产量61.0%,同比累计下降43.0%;磷酸铁锂电池产量累计11.5GWh,占总产量38.7%,同比累计下降25.2%。

装车量方面,2020年7月,我国动力电池装车量5.0GWh,同环比均上升6.8%。其中三元电池共计装车3.3GWh,同比上升57.1%,环比上升8.7%;磷酸铁锂电池共计装车1.7GWh,同比下降31.4%,环比上升3.5%。

2020年1-7月,我国动力电池装车量累计22.5GWh,同比累计下降35.2%。其中三元电池装车量累计15.9GWh,占总装车量70.6%,同比累计下降32.2%;磷酸铁锂电池装车量累计6.5GWh,占总装车量28.8%,同比累计下降37.6%。

从装车量集中度水平来看,7月,共计45家动力电池企业实现装车配套,较6月份减少3家。排名前3家、前5家、前10家动力电池企业动力电池装车量分别为3.5GWh、4.1GWh和4.6GWh,占总装车量比分别为69.4%、81.3%和91.9%。

7月动力电池企业装车量排名中,宁德时代、比亚迪、LG化学分别以2.26GWh、0.63GWh和0.59GWh包揽前三,比亚迪超越LG化学上升至第二位。

1-7月,我国新能源汽车市场共计61家动力电池企业实现装车配套,较去年同期减少8家,排名前3家、前5家、前10家动力电池企业动力电池装车量分别为16GWh、18.5GWh和20.9GWh,占总装车量比分别为71.3%、82.1%和93%。

从1-7月单月装机电量情况来看,除了宁德时代之外,第2-10名基本每月都在发生变化,有多家电池企业掉出前十阵营,表明整体竞争态势日趋激烈。

宁德时代聚焦全球市场

根据韩国能源市场分析公司SNE Research9月1日发布的最新调查结果显示,今年7月,在全球动力电池装机量中,LG化学以26.8%的市场份额排名第一,继续领先中国动力电池供应商宁德时代(25.4%),并拉开了与日本供应商松下(13%)的差距。

在2019年全球动力电池装机量排名中,LG化学以13.95GWh的装机量位居第三位,前两位分别是宁德时代(32.31GWh)和松下(29.11GWh)。而今,短短半年多时间,LG化学就实现了后来者居上,一跃成为全球装机量第一的供应商。

LG化学在2020年表现出的逆袭之势,主要受益于两大方面,一方面是LG的欧洲客户多,另一方面是在中国给国产特斯拉配套电池。“除了本土车企,LG化学配套的客户囊括了欧洲大部分电动车品牌,且与中国新能源汽车市场需求下滑不同,今年欧洲新能源汽车销售创造了新纪录,为动力电池装机量带来了很大的增量。”

虽然宁德时代在今年前七个月没有拿到全球动力电池第一供应商的宝座,不过其与LG化学的差距非常小。纵观2020年的新能源汽车市场,上半年产销规模同比下降44%背景下,宁德时代业绩表现超出预期,龙头地位进一步凸显。

根据宁德时代2020年半年财报显示,在当前市场下滑背景下,宁德时代依然采取激进扩张策略,具体体现在筹资净流入53亿元,同比增长12倍,继续投入30.9亿资金用于产能建设。

宁德时代在财报中将主营业务分为动力电池系统、储能系统、锂电池材料三大板块,其中动力电池系统销售系主要收入来源,营收134.8亿元,同比下滑20.21%,毛利率下滑2.38%,系销售单价和单位成本变动综合影响;锂电池材料销售收入12.4亿元,同比下滑46.53%;储能系统销售收入5.7亿元,同比增长136.41%,系海外首个储能项目已在美国加州实现并网,前期储能市场布局及推广逐步落地。

值得注意的是,动力电池系统营收降幅(-20.21%)远高于整体营收降幅(-7.08%),意味着宁德时代业务范围正在扩大,新能源汽车动力电池营收占比有所缩小。而从公开消息来看,宁德时代通过资本运作、电池供应快速切入共享单车、共享电池、电动船舶等业务领域,与哈喽单车、蚂蚁金服等巨头形成跨界合作。

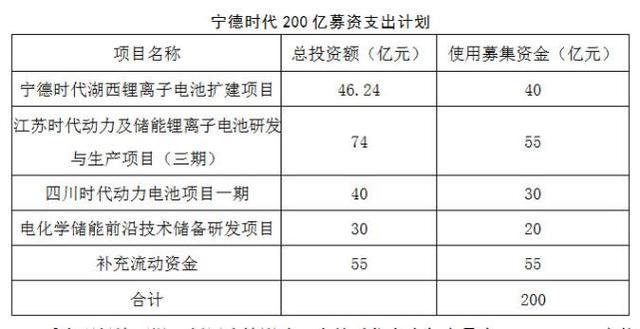

受宏观经济下滑、新冠疫情影响,宁德时代上半年产量为15.08Gwh,产能利用率为52.5%,远低于2019年全年89.17%。据公开信息整理,宁德时代总共规划6大基地,包括宁德章湾区(东桥/湖东/湖西)、宁德车里湾、溧阳基地、四川和青海基地、德国工厂,合计规划产能近300Gwh;考虑目前合资产能,公司产能规划超过350Gwh。2019年公司产能近60Gwh(独资),在未来2-3年可新增80-90Gwh产能,扩张规模全球领先。今年2月,宁德时代称,非公开募资200亿,其中30亿元用于电化学储能系统的研发。

尽管上半年在动力电池和锂电池材料营收上失守,但在储能系统业务和境外业务上的增长,也一定程度上调整了此前失衡的营收结构,也让市场看到了其新的营收增长点。

自2012年起,宁德时代储能系统业务营收占整体营收比例常年维持在1%以下,但储能系统与动力电池系统同属万亿级市场,具备极大的增长空间。根据工产研锂电研究所(GGII)调研数据显示,2020年上半年锂电池储能市场出货量约2.2GWh,同比增长132.2%。

面对储能系统行业的高速增长,宁德时代这项业务上也花费了大量的研发投入。今年2月,宁德时代称,非公开募资200亿,其中30亿元用于电化学储能系统的研发。

除储能系统外,另外一个营收增长点是其境外业务。2020年上半年,宁德时代的境内营业收入为165.9亿元,这意味着其上半年在海外的收入达22.4亿元,而在2019年,宁德时代全年在海外的营收还只有13.7亿元。根据这一数据可以推断,今年上半年宁德时代在海外市场动力电池的出货量或已超过1GWh。

宁德时代已经开始在欧洲市场装机上量,从今年的半年报上便能有所体现。据知情人士透露,宁德时代在欧洲的订单已经一大把,如此看来,今年下半年宁德时代在海外市场的表现以及能否重新夺回冠军位置是颇值得关注的一点。

做巨头必须整合产业链

对于宁德时代、比亚迪、甚至LG化学、松下这样的第一梯队动力电池巨头来说,能掌握技术发展趋势固然重要。另一方面,企业往往都是居安思危的。

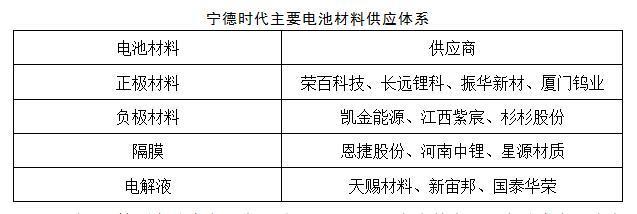

目前,动力电池行业核心竞争力最为重要在于三个方面:一是产品材料研发,二是生产工艺积累,三是产业链整合能力。值得注意的是,前两个方面可以通过企业自身研发投入和经验积累,而产业链整合能力则需要进行产业链纵向布局。

在日前举行的第十二届中国汽车蓝皮书论坛上,宁德时代董事长曾毓群罕见露面。他透露,宁德时代目前已形成四大创新体系,分别是材料体系创新、系统结构创新、智能制造创新、商业模式创新。在材料体系创新方面,宁德时代设计和提出了改进NCM三元正极材料的方法和思路,在系统结构创新方面,除了全球率先量产装车的CTP技术,下一步宁德时代还要做CTC(Cell to Chassis),即把电芯和底盘集成一起,再把电机、电控、整车高压如DC/DC、OBC等将是提高其核心竞争力中的重要一环。

宁德时代在产业链上已展开一定程度的布局,但是其自身认为还远远不够,有必要进一步深化、整合。宁德时代正在尝试从整个产业链找到突破口,将上下游企业整合在一起,扩大规模,降低成本,从而在源头上打破售价10万元左右电动汽车厂商的生存艰难的现状。

不过,尽管国内动力电池产业链已经形成,但大多数声明具有动力电池生产能力的企业并未生产出通过新能源汽车试验或应用的成品,一些企业生产的锂离子动力电池以及为整车提供的样品,是在原有小容量电池生产线或中试线上研制出的。

百姓评车

由于我国汽车动力电池产业处于产业阶段的初期,整个产业正面临洗牌,优胜劣汰的过程或将在近几年完成。我国锂电池行业困局是产能严重过剩和备受外资挤压。无论是否危言耸听,在消费市场尚未完全成熟的情况下,我国动力电池产业确实存在隐忧和变数。所以,像宁德时代这样的排头兵在暴风雨来临之前整合产业链就显得十分必要。